Sandvik-aktien rivstartade 2018 och var efter bara tre veckor upp 11 procent. Sedan dess har kursen backat tillbaka något då hela börsen blivit mer nervös inför rapportsäsongen.

Förväntningarna var högt ställda på Sandviks rapport. De tre första kvartalen 2017 visade alla på stark efterfrågan för Sandvik. Bolaget har fortfarande en hög andel fasta kostnader så med ökade volymer följer förbättrad lönsamhet och kraftigt stigande vinster. Hävstången i resultatet gör Sandviks vinster lite svåra att förutspå. De kan pendla väldigt kraftigt och i goda tider finns en tendens att underskatta kraften i förbättringen.

Sandvik överträffade också analytikernas förväntningar i det fjärde kvartalet. Den underliggande tillväxten blev högre än väntat och det spillde över i bättre marginaler och ett resultat före skatt som låg knappt 6 procent över snittprognosen inför rapporten.

Sammantaget svarar Europamarknaden för cirka 40 procent av omsättningen inom Sandvik så bolaget drar stor nytta av återhämtningen i konjunkturen som skett i regionen. Störst exponering mot europeisk industri har affärsområdet Sandvik Machining Solutions, SMS.

SMS är den absoluta vinstmotorn i Sandvik tack vare områdets mycket höga lönsamhet. Sandviks vändskär för att bearbeta metall är nummer ett i världen och bolaget kan ta bra betalt för sina produkter. SMS ökade omsättningen med 10 procent i fjärde kvartalet och rörelsemarginalen steg nästan tre procentenheter till 24,5 procent. Därmed steg också rörelseresultatet med över 20 procent i kvartalet.

Europeisk verkstadsindustri är största kundgrupp för SMS och där är efterfrågan som sagt stark. Orderingången ökade totalt sett 12 procent i kvartalet. Asien och Nordamerika är två andra viktiga regioner för SMS och orderingången var stark även i dessa båda områden.

Om SMS är den friska kärnan i Sandvik så är affärsområdet Sandvik Materials Technology, SMT, den ruttna biten. Området tillverkar rostfria stål och legeringar och har en stor exponering mot energisektorn. Den har varit svag en längre tid vilket lett till både sjunkande efterfrågan och en tilltagande priskonkurrens.

Det fjärde kvartalet innebar fortsatt kraftigt resultatförsämring jämfört med för ett år sedan. Vd Björn Rosengren sade i samband med bokslutsrapporten att SMT levererar i linje med de interna förväntningarna men att det måste bli mycket bättre. Målsättningen är att lyfta rörelsemarginalen till 10 procent på två år. Utfallet 2017 blev 5,4 procent.

Målet ska nås genom interna effektiviseringar, bättre priser på standardprodukterna och ett ökat fokus på de produkter där Sandvik har bäst marginaler. Björn Rosengren sade att han förväntar sig att se förbättringar i SMT:s marginaler under 2018, framför allt från andra kvartalet och framåt.

Affärsområdet Sandvik Mining and Rock Technology har som namnet antyder en stor exponering mot gruvsektorn. Omsättningen är jämnt fördelad över hela världen. Metallpriserna har överlag förbättrats och Sandvik ser nu att det börjar startas upp en del nya gruvprojekt. Fortfarande är det dock mestadels reserv- och slitdelar som säljs.

Det fjärde kvartalet var starkt för Mining and Rock Technology. En bra orderingång tidigare under året gav ett bra lyft i omsättningen och rörelseresultatet stärktes med hela 60 procent jämfört med året innan. Orderingången är fortsatt bra och ökade med 10 procent trots tuffare jämförelsetal.

Sandvik har de senaste åren jobbat mycket med struktur och effektiviseringar. Ett 20-tal fabriker har stängts och kapacitetsutnyttjandet har förbättrats i kvarvarande enheter. Vissa verksamheter har sålts av och med de förbättringar som skett i kassaflödena räknar Björn Rosengren med att Sandvik kommer att kunna vara skuldfria i början av 2019.

Därmed öppnas goda möjligheter till förvärv och Björn Rosengren var också väldigt tydlig med att det står högt på Sandviks agenda. Enligt vd:n har Sandvik ett hundratal bolag på sin radar som man följt under en längre tid. Priserna är höga men Björn Rosengren sade sig räkna med kunna slutföra 1-2 förvärv under året.

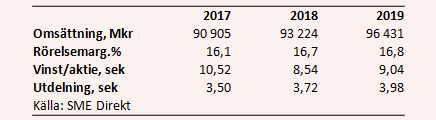

Förvärv ingår som regel inte i analytikernas prognoser innan de genomförs. Enligt SME Direkt räknar de analytiker som bevakar Sandvik med att bolaget ökar omsättningen med cirka 3,5 procent om året de kommande två åren.

Rörelsemarginalen väntas förbättras från underliggande 16,1 procent 2017 till 16,7 procent i år. Vinsten per aktie väntas landa på 8,54 kronor 2018 och stiga till 9,04 kronor 2019. De prognoserna innebär p/e-tal på 17,4 respektive 16,5 för de närmaste åren.

För 2017 föreslås en utdelning på 3,50 kronor per aktie. Det innebär en direktavkastning på 2,4 procent. För 2018 väntar sig analytikerna i snitt en utdelning på 3,72 kronor vilket skulle ge en direktavkastning på 2,5 procent.

Med sin stora exponering mot europeisk verkstadsindustri är Sandvik ett bra spel på det senaste årets konjunkturtrender. Aktien har också gått mycket starkt och är sedan början av 2016 upp 120 procent. Vinstprognoserna har förvisso också stigit under den perioden men värderingen är ändå relativt hög i ett historiskt perspektiv.

2017 var ett rejält starkt år för Sandvik och jämförelsetalen för bolaget blir därför tuffare under 2018. Förväntningarna är också relativt lågt ställda på de kommande åren, särskilt på översta raden där tillväxten väntas vara blygsam. Med en stark konjunktur i ryggen och förbättringspotential inom gruv- och metallområdena borde det inte vara omöjligt för Sandvik öka mer än 3,5 procent om året framöver.

Värderingen är ett problem och den riskerar att göra Sandvik-aktien volatil. Vi tror dock att de starka konjunkturtrenderna kommer att fortsätta lyfta Sandvik det kommande året och att vinsterna kan fortsätta överraska positivt. Med förvärv som en joker i aktien blir rekommendationen Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Sandvik | Köp | 149,25 | - |