Ett återbetalningsskydd ger dina anhöriga pengarna i din tjänstepensionsförsäkring om du avlider. Du kan välja bort återbetalningsskyddet men då får dina efterlevande inte en krona om du går bort, istället fördelas pengarna ut som arvsvinster till andra pensionssparare som inte heller har något återbetalningsskydd.

Det många inte känner till är att den egna pensionen blir lägre om du väljer att ha skyddet. Faktum är att det kan handla om cirka 10 procent i minskad pension, visar en ny rapport från Pensionsmyndigheten.

Du som har tecknat ett återbetalningsskydd får nämligen inte ta del av arvsvinsterna från dem som går bort eftersom du då inte bidrar med egna arvsvinster till kollektivet.

Flera av pensionsbolagen säger att återbetalningsskyddet är gratis, vilket förvisso är sant. Du betalar ingen avgift för att ha det, men det blir trots allt en indirekt kostnad eftersom du går miste om intäkter från arvsvinsterna.

Skillnaden mellan olika pensionsbolag är stor. Orsaken är främst arvsvinsterna. Arvsvinsterna beror nämligen inte på faktiska dödstal utan på antaganden om hur många som kommer att avlida och när.

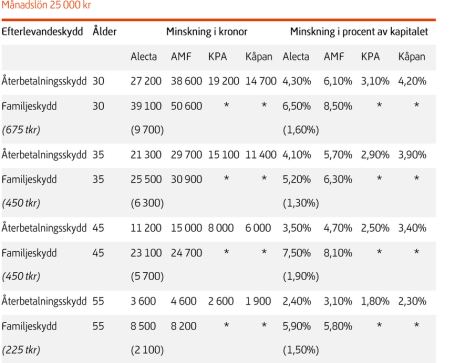

Källa: Pensionsmyndigheten, Kostnaden för återbetalningsskydd och familjeskydd fram till 65 års ålder

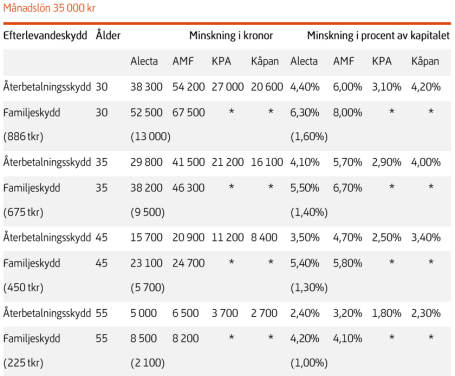

Källa: Pensionsmyndigheten, Kostnaden för återbetalningsskydd och familjeskydd fram till 65 års ålder

Resultatet ger en bra fingervisning om vad återbetalningsskyddet och familjeskyddet kostar inom de olika avtalsområdena.

På Konsumenterna Försäkringsbyrå kan du själv räkna ut kostnaden för efterlevandeskydd för din tjänstepension hos just ditt pensionsbolag.

När du är ung så är arvsvinsterna små eftersom det är få som avlider och pensionskapitalen är lägre. Men i takt med att du blir äldre växer arvsvinsterna eftersom fler avlider och pensionskapitalen är högre. Med andra ord blir pensionsförlusten orsakad av återbetalningsskyddet mer påtaglig senare i livet.

Fundera över om du verkligen är i behov av ett återbetalningsskydd. Många betalar för skyddet trots att det inte finns någon som kan ärva pengarna, vilket beror på att de flesta tjänstepensionsavtal har "med återbetalningsskydd" som förval när det tecknas.

"Det bästa för de flesta vore om återbetalningsskyddet, som skyddar tjänstepensionskapitalet, inte var förvalt", säger Pensionsmyndighetens analytiker Erik Ferm i en kommentar.

Faktum är att fyra av tio inom statlig sektor och drygt tre av tio bland privatanställda tjänstemän saknar förmånstagare. Om du inte är gift, sambo/registrerad partner, eller saknar barn är det ingen vits med att betala för ett återbetalningsskydd.

Det går bra att till en början ha återbetalningsskyddet men senare välja bort det, exempelvis när barnen flyttat hemifrån och är självförsörjande eller vid skilsmässa.

Om du tvärtom vill lägga till ett återbetalningsskydd exempelvis i samband med giftermål eller att du får barn, går det bra att göra fram till att utbetalningen av din pension startat.

Om du står inför valet att teckna ett återbetalningsskydd till din tjänstepension bör du ta hänsyn till dina efterlevandes ekonomi och behov men också beakta de skydd som du redan har. Många gånger omfattas du som pensionssparare nämligen av andra skydd och kanske inte behöver återbetalningsskyddet av den anledningen.

Den allmänna socialförsäkringen skyddar exempelvis efterlevande, och alla som har tjänstepension har automatiskt en tjänstegrupplivförsäkring.

Utöver tjänstegrupplivförsäkringen och socialförsäkringen har många också privata försäkringar som skyddar efterlevande. Bland privata efterlevandeförsäkringar finns till exempel livförsäkringar och tillägg till sjuk- och olycksfallsförsäkringar som fungerar som en livförsäkring.

För medlemmar i ett fackförbund finns ofta möjligheten att teckna en grupplivförsäkring som ger en livförsäkring till en lägre kostnad än vad den kostar att teckna enskilt.

Det finns också bolåneskydd som betalar räntekostnaderna för ett bolån vid ett dödsfall och bo kvar-försäkringar som på sätt och vis har samma syfte, men där utbetalningarna istället går till efterlevande och inte till bolåneinstitutet. Kolla vad som gäller just dig.