Bostadsutvecklaren Bonavas aktie har haft en minst sagt svängig utveckling sedan bolaget knoppades av från NCC sommaren 2016. De första månaderna blev lite avvaktande men från hösten 2016 tog aktien ordentlig fart uppåt. Kursen toppade kring 160 kronor i maj förra året, en uppgång på cirka 60 procent. Sedan dess har dock kursen rasat tillbaka ned mot 110-115 kronor.

Fallande bostadspriser i Stockholm har kastat grus i maskineriet för hela bostadsmarknaden sedan i höstas. Varken säljare eller köpare vet riktigt vad marknadspriset är längre och då väljer alla som kan att avvakta en stabilisering.

Sverige är Bonavas största marknad och för helåret 2017 svarade den för 39 procent av omsättningen. I fjärde kvartalet enskilt var dock andelen bara 20 procent. Försäljningen har gått rejält trögt under fjärde kvartalet och bara 87 bostäder har sålts. Snittet för de tre föregående kvartalen var cirka 180 bostäder.

Lite oroande är också att i den pågående produktionen till konsument, drygt 2 000 bostäder, är bara 55 procent sålt. Det kan jämföras med läget för ett år sedan då 75 procent var sålt. Med en så låg andel såld produktion kommer eventuella framtida prisfall att slå hårdare mot resultatet.

Bonava har hållit igen med nya produktionsstarter i kvartalet. Totalt startades produktion av 255 bostäder vilket bara är 45 procent av vad som startades motsvarande kvartal året innan.

Resultatmässigt var dock inte det fjärde kvartalet någon katastrof i Sverige. Fler bostäder än året innan färdigställdes och resultatavräknades. Justerat för markförsäljningar var rörelseresultatet och marginalen i princip oförändrade i Sverige jämfört med året innan.

Efter Sverige är Tyskland Bonavas viktigaste marknad. För helåret har Tyskland svarat för 35 procent av omsättningen men i fjärde kvartalet enskilt var andelen 44 procent. Tyskland genererade även halva rörelseresultatet i kvartalet.

Den tyska bostadsmarknaden har inte alls varit lika överhettad som den Svenska har varit de senaste åren. Prisutvecklingen har varit betydligt lugnare. Den tyska marknaden är också relativt fragmenterad och Bonava har på kort tid stärkt sin position på marknaden avsevärt. Givet de senaste årens byggboom i Sverige så har Bonava som uttalad målsättning att växa mer i Tyskland framöver.

Den tyska bostadsmarknaden var fortsatt stark under fjärde kvartalet och priserna ökade. Bonavas verksamhet i landet var på alla sätt stabil. Omsättning och resultat steg och marginalen förbättrades. Försäljningen har gått bra och i den pågående produktionen är 68 procent sålt, upp från 59 procent för ett år sedan.

Totalt sett har Bonava 2 100 bostäder till konsument i pågående produktion i Tyskland, något mer än i Sverige. Dessutom har bolaget nära 1 500 bostäder till investerarmarknaden (exempelvis fastighetsbolag) i produktion. I Sverige är motsvarande siffra drygt 500. Totalt sett är den pågående produktionen således redan större i Tyskland än i Sverige, åtminstone räknat i antal enheter.

Vid sidan om Sverige och Tyskland har Bonava även verksamhet i Finland, Danmark, Norge och i St Petersburg i Ryssland. Finland har varit något av en huvudvärk för Bonava de senaste åren med vikande resultat och lönsamhet. Resultatet för helåret 2017 blev noll och i fjärde kvartalet enskilt var såväl omsättning, resultat som marginal lägre än året innan.

Sammantaget var utfallet i Bonavas fjärde kvartal ungefär som väntat. På sista raden var resultatet något högre än snittprognosen i SME Direkts sammanställning.

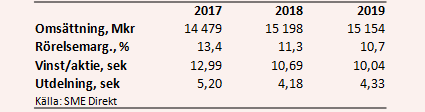

Analytikerna räknar med att vinsten per aktie sjunker i Bonava både i år och nästa år. För 2018 är snittprognosen enligt SME Direkt en vinst per aktie på 10,69 kronor, ned 17 procent från fjolåret. För 2019 spås ett ytterligare tapp på 6 procent till 10,04 kronor.

Vinstfallet väntas framför allt drivas av lägre lönsamhet. På översta raden väntas svag tillväxt i år och oförändrade nivåer 2019. Sverige är fortfarande den klart mest lönsamma marknaden för Bonava och med förväntningar om en dämpad aktivitet på hemmaplan tar länder med svagare lönsamhet en allt större del av kakan.

I Tyskland var rörelsemarginalen exempelvis drygt 13 procent i fjol jämfört med 21 procent i Sverige (lyft lite extra av markförsäljningar). St Petersburg har en lönsamhet ungefär i nivå med Tyskland medan övriga Norden ligger lägre. Sveriges andel av den pågående produktionen krymper redan och det kommer att innebära en utspädning av marginalerna.

Prognoserna för de kommande åren innebär p/e-tal på 12,3 respektive 13,1. Bonava föreslår en utdelning på 5,20 kronor per aktie för 2017. Det innebär en direktavkastning på 4,5 procent. För 2018 väntas en direktavkastning på 3,6 procent.

Bonava-aktien har som sagt fallit kraftigt sedan i våras. Kursen har dock planat ut de senaste månaderna och har legat och skvalpat kring 115 kronor. Signalerna från den svenska bostadsmarknaden är lite mer blandade i dagsläget jämfört med krisrubrikerna från slutet av förra året. Starten på året brukar dock vara bättre än avslutningen så ännu är det lite tidigt att blåsa faran över.

Den tyska marknaden tycks för närvarande vara den enda där Bonava har riktigt bra fart. I Sverige har bolaget tagit foten av gaspedalen och får analytikerna rätt i sina prognoser ser de kommande åren rejält ljumma ut.

Det känns sammantaget lite för tidigt att hoppa på Bonava-aktien. Framför allt behöver signalerna om att den svenska bostadsmarknaden har hittat en botten bli tydligare än de är idag. Vi behåller en neutral rekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bonava A | Neutral | 116,50 | - |

")