.png)

Byggbolaget Skanska varnade i mitten av januari för att resultatet i bolagets fjärde kvartal 2017 skulle komma att tyngas av nya nedskrivningar på totalt 1,1 miljarder kronor. Nedskrivningarna är resultatet av en översyn av de sämst presterande byggverksamheterna inom Skanska. Större grepp ska nu tas för att komma till rätta med en efterhängsen svag lönsamhet.

Det är nytillträdde vd:n Anders Danielsson som rensar bordet inför framtiden. Han tillträdde sin post 1 januari i år och väntade alltså bara ett par veckor innan han presenterade en rad åtgärder.

Anders Danielsson

Verksamheten i Polen har dragits med svag lönsamhet en längre tid och nu ska en större omstrukturering genomföras. Även verksamheten i Tjeckien ska anpassas till en tuffare marknad i landet. I USA ska Skanska lämna energisektorn och i Storbritannien ska man fokusera på kärnverksamheten.

Inom affärsområdet Infrastrukturutveckling (som rymmer Skanskas egna utvecklingsprojekt inom infrastruktur) ska verksamheten fokuseras till USA.

Sammantaget innebär förändringarna nedskrivningar på 1,1 miljarder 2017 och ytterligare 600 Mkr 2018. 3 000 anställda kommer att få lämna Skanska, huvudsakligen i Polen. Detta kommer att sänka kostnaderna med 1 miljard kronor om året.

Även i ledningen rensar Anders Danielsson. Fyra personer, däribland finansdirektören, fick lämna ledningsgruppen i samband med vinstvarningen. En ny koncernstyrningsmodell ska införas under 2018 som minskar kostnaderna och flyttar beslutsfattandet närmare affärsenheterna.

Det slutliga utfallet i Skanskas fjärde kvartal blev lite bättre än vad bolaget själv hade flaggat för. Inklusive engångsposter var Skanskas egen prognos för fjärde kvartalet ett rörelseresultat på 534 Mkr. Analytikernas snittprognos var enligt SME Direkt 512 Mkr. Utfallet blev dock 738 Mkr.

Det var bland annat affärsområdet Byggverksamhet som presterade bättre än vad Skanska sagt. Bolagets vinstvarning pekade mot ett justerat resultat på 674 Mkr men utfallet blev drygt 100 Mkr bättre än så.

Byggverksamheten rapporterade lägre resultat i samtliga geografiska områden under fjärde kvartalet, även justerat för engångsposter. Sverige svarar för drygt 20 procent av omsättningen inom Byggverksamheten. Rörelsemarginalen i den svenska byggverksamheten föll till 5,0 procent i fjärde kvartalet, ned från 5,8 procent året innan.

USA svarar för drygt 40 procent av omsättningen inom Byggverksamheten. Justerat för engångsposter var marginalen 1,4 procent i fjärde kvartalet. Skanska hade för några år sedan mycket hög lönsamhet inom anläggningsprojekt i USA. Hårdare konkurrens har dock lett till en snabb urholkning av marginalerna på det området.

I USA tyngs marginalerna redan av ett antal nedskrivna projekt och den posten växte alltså i det fjärde kvartalet. De nedskrivna projekten antas som regel inte längre gå med vinst. De genererar således intäkter med noll vinstmarginal vilket späder ut lönsamheten i hela koncernen.

Anders Danielsson sade i samband med bokslutsrapporten till Nyhetsbyrån Direkt att Skanskas amerikanska byggverksamhet kommer att tyngas av den typen av ”död omsättning” under 2018. Vissa av de problemtyngda anläggningsprojekten sträcker sig även in i 2019. I Polen är de flesta av de nedskrivna projekten avslutade enligt vd:n.

Marknadsutsikterna för Byggverksamheten de kommande tolv månaderna är annars relativt ljusa i Norden och USA. Det är framför allt anläggningsmarknaden som väntas utvecklas bra men husbyggandet (kontor, bostäder, skolor och annat) väntas gå bra i både Sverige och USA.

Skanskas tre utvecklingsenheter (Bostadsutveckling, Kommersiell Fastighetsutveckling och Infrastrukturutveckling) står för cirka 70 procent av det justerade rörelseresultatet i Skanska. Störst bidrag kommer från de kommersiella projekten och där är utsikterna fortsatt ljusa det kommande året, bland annat i Sverige och i USA.

Bostadsmarknaden har som bekant bromsat in framför allt i Stockholm det senaste halvåret. Även i Norge är marknadsläget osäkert och Skanska drar ned sin prognos för det kommande året till en oförändrad marknad i Norden. Även området Infrastrukturutveckling väntas ha en oförändrad efterfrågebild det kommande året. Där ska Skanska som sagt enbart fokusera på USA framöver.

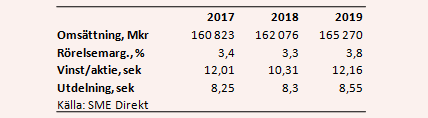

Enligt SME Direkts sammanställning av analytikerprognoser väntas en Skanskas omsättning 2018 vara i princip oförändrad. Trots betydligt lägre engångskostnader än 2017 väntas också rörelseresultatet backa något. På sista raden väntas en vinst per aktie på 10,31 kronor.

För 2019 väntas resultatet förbättras med 18 procent till 12,16 kronor.

De prognoserna innebär p/e-tal på 15,6 respektive 13,2. Utdelningen för 2017 föreslås bli 8,25 kronor per aktie. Det innebär en direktavkastning på 5,1 procent. För 2018 väntas en direktavkastning på 5,2 procent.

Nya vd:n Anders Danielsson har visat stor handlingskraft under sina första veckor på posten men någon snabb lösning på Skanskas problem finns inte. De svaga projekten måste jobbas igenom och det kommer att göra 2018 till ett mellanår för Skanska.

En tung post hamnar dock i den positiva vågskålen för Skanska. USA är bolagets största marknad och där har Donald Trump nu åter börjat trycka på för stora infrastrukturinvesteringar. I sitt tal till nationen häromdagen förespråkade han satsningar på 1 500 miljarder dollar. Det är så klart vanskligt att hänga upp förhoppningar på Donald Trump men det är ändå en faktor som kan komma att driva Skanska-aktien högre under det kommande året.

I den positiva vågskålen hamnar även en hög direktavkastning, en stark balansräkning samt en i dagläget gynnsam slagsida mot kommersiella fastigheter snarare än bostäder.

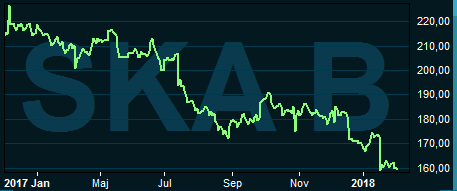

Byggsektorn är fortfarande iskall på Stockholmsbörsen men sammantaget tycker vi ändå att Skanska-aktien är värd en chansning på dagens nivåer.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Skanska B | Köp | 158,85 | - |