Volvo presterade i stort sett som förväntat i det fjärde kvartalet 2017. Organiskt steg intäkterna med 16 procent jämfört med samma kvartal i fjol. Ökade volymer innebär bättre kapacitetsutnyttjande i de många tillverkningsenheterna och därmed bättre lönsamhet. Rörelsemarginalen stärktes till 8,0 procent från 6,9 procent (justerat) året innan.

Glädjande i rapporten var en högre orderingång för Lastbilar än väntat. Räknat i antal lastbilar ökade den med 29 procent jämfört med för ett år sedan. Väntat var en ökning på 14 procent enligt SME Direkts sammanställning.

I Europa steg orderingången med 24 procent medan den i Nordamerika ökade hela 84 procent. Även i Sydamerika noterades en kraftig förbättring, dock från låga nivåer i fjol. I Asien backade orderingången däremot med 16 procent.

Europamarknaden svarade under 2017 för 52 procent av Volvo Lastbilars leveranser (räknat i antal lastbilar). Nordamerika stod för 19 procent och Asien för 18 procent.

I såväl Europa som i Nordamerika är det en stark konjunktur med hög efterfrågan på transporter som driver marknaderna. Kapacitetsutnyttjandet i lastbilsflottorna är högt och åkerierna förnyar och expanderar sina flottor.

Volvo petar upp sina marknadsprognoser för Europa, Nordamerika, Sydamerika och även Indien. Den starka trenden på Europamarknaden gör att Volvo nu räknar med att totalmarknaden för tunga lastbilar i regionen kommer att öka med 1 procent jämfört med 2017.

I Nordamerika räknar Volvo med att marknaden ökar 15 procent jämfört med 2017. I Sydamerika väntas en fortsatt förbättring medan Asien överlag väntas bli oförändrad.

De senaste kvartalen har Volvo beklagat sig över flaskhalsar i den europeiska leverantörskedjan. Den starka efterfrågan och det höga kapacitetsutnyttjandet har lett till brist på komponenter vilket bromsar upp produktionen och påverkar lönsamheten negativt. Vd Martin Lundstedt konstaterar i sitt vd-ord i bokslusrapporten att med nuvarande höga efterfrågan kommer flaskhalsarna att vara ett fortsatt problem.

Vd Martin Lundstedt

Volvo har dock hanterat problemet med flaskhalsar relativt väl under 2017. I fjärde kvartalet förbättrades den justerade rörelsemarginalen för Lastbilar till 9,5 procent från 8,7 procent året innan.

Affärsområdet Lastbilar svarade under 2017 för 64 procent av omsättningen inom Volvokoncernen och nästan lika mycket av rörelseresultatet. Näst största område är Anläggningsmaskiner som stått för 20 procent av omsättningen och 24 procent av rörelseresultatet.

Anläggningsmaskiner kom under 2017 ut ur en lång och djup svacka drivet av en svag gruvkonjunktur och minskat byggande i Kina. Under det gångna året har dock volymer och marginaler kommit tillbaka starkt och trenden höll i sig även i det fjärde kvartalet.

Omsättningen ökade organiskt med hela 37 procent och det justerade rörelseresultatet förbättrades med 268 procent. Det är inte enbart bättre underliggande efterfrågan som drivit på den starka utvecklingen för Anläggningsmaskiner under 2017. Volvo har även genomfört åtgärder för att på olika sätt stärka områdets konkurrenskraft.

Orderingången för Anläggningsmaskiner är fortsatt stark och den ökade med 48 procent i kvartalet. Den ökar kraftigt på alla marknader utom i Europa. Där stannade ökningen i kvartalet på 8 procent. I Asien, som är den omsättningsmässigt största regionen för området, ökade orderingången med 76 procent drivet av en nära på fördubbling i Kina.

Även för Anläggningsmaskiner petar Volvo upp marknadsprognoserna för 2018. Höjningen gäller Europa, Nordamerika och Kina. I Europa och Nordamerika räknar Volvo med att marknaderna innevarande år växer med 0-10 procent. I Kina är den nya prognosen en tillväxt på 10-20 procent. Samtliga höjningar ligger på 5 procentenheter i såväl botten som toppen av spannen.

Även de båda mindre affärsområdena Bussar och Penta bidrog i det fjärde kvartalet till koncernens förbättrade lönsamhet. Bussar stärkte rörelseresultatet trots lägre intäkter än i fjol. Rörelsemarginalen steg till 4,1 procent från 3,3 procent för ett år sedan. Penta noterade stigande siffror på alla fronter i kvartalet.

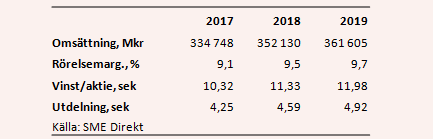

De analytiker som bevakar Volvo räknar enligt SME Direkts sammanställning av prognoser i snitt med att bolaget ökar omsättningen med drygt 6 procent under 2018. Rörelsemarginalen väntas förbättras några tiondelar och på sista raden väntas en vinsttillväxt på drygt 9 procent.

2019 väntas bjuda på knappt 3 procents tillväxt, en ytterligare liten förbättring av rörelsemarginalen och en vinsttillväxt på knappt 6 procent.

Snittprognoserna för vinst per aktie för de närmaste två åren innebär p/e-tal på 14,3 respektive 13,5.

Styrelsen föreslår en utdelning på 4,25 kronor per aktie för 2017. Det innebär en direktavkastning på 2,6 procent. Snittprognosen för 2018 års utdelning innebär en direktavkastning på 2,8 procent.

Volvo fortsätter att ha bra medvind från stark underliggande efterfrågan inom stora delar av verksamheten. Lastbilsverksamheten får fortsätta att brottas med flaskhalsar i leveranskedjan. Det hanterade dock bolaget relativt väl redan under fjolåret. I fjärde kvartalet hindrade inte flaskhalsarna bolaget från att få ut en bra hävstång inom Lastbilsverksamheten.

Värderingen på de kommande årens prognoser ser inte direkt ansträngd ut. Jämförelsetalen blir tuffare 2018 men med höjda marknadsprognoser och en fortsatt stark orderingång inom såväl Lastbilar som Anläggningsmaskiner ser förutsättningarna goda ut för Volvo att överträffa aktiemarknadens förväntningar under 2018.

Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Volvo B | Köp | 162,40 | - |