Den här analysen publicerades i tidningen Börsveckan i nummer 5 den 29 januari. Läs mer om Börsveckan.

Daily Fantasy Sports (DFS) är det inte många svenskar som är bekanta med. Men spelformen har rönt stora framgångar i USA de senaste åren där Fanduel och Draftkings tillsammans tog emot spel för sammanlagt 3,26 miljarder dollar under 2016. Men vad är fantasy sports egentligen? I Sverige är det antagligen många sportintresserade som är bekanta med Aftonbladets ”Drömelvan” eller ”Dream Team”. Dessa två är exempel på säsongslånga fantasy sportspel, dock utan kontantpriser. Ett annat exempel är ”Fantasy Premier League” som förvisso är gratis men har över 5 miljoner spelare.

Spelen går ut på att sätta ihop ett så bra sportlag som möjligt inom exempelvis fotboll, ishockey etc där man tar hänsyn till en fiktiv spelarbudget. Varje spelare i laget får sedan poäng efter prestation (mål, assist, skott på mål osv) som summeras till ditt lags totalpoäng. Ditt lag tävlar mot andra spelares lag i ett turneringsformat där vinster delas ut till en förutbestämd andel av spelarna, till exempel 10 procent av lagen som fått flest poäng. Vinnaren får störst andel av prispotten följt av 2:an osv, precis som i en pokerturnering. Vinsterna finansieras genom en fast insats från 1 euro och uppåt som varje deltagande spelare (lag) betalar.

De amerikanska jättarna driver spelet genom egna domäner och tjänar pengar genom att ta 10-20 procent av insatserna i avgift. Scout har också den modellen med 10 procent i avgift då allting startade genom bolagets egen domän Fanteam.com. Men för att spelet ska bli populärt krävs stora prispotter. Vägen dit går genom stora investeringar i marknadsföring eller genom samarbeten med operatörer. Scout valde det senare alternativet genom att bli underleverantör till speloperatörerna där GoFantasy och Paf redan är i drift och där Betsson, Bethard och Nordic Leisure driftsätts under 2018. På det sättet kan spelarbasen byggas snabbt och kostnadseffektivt, men det förutsätter förstås att operatörerna också lägger lite marknadsföring bakom.

Lyckas det och prispotterna växer till sig så kan sedan de stora prispotterna i sin tur attrahera nya spelare, precis som jackpot på stryktipset eller andra spel. Nedsidan med den modellen är förstås att operatörerna tar en stor del av intäkterna och vi bedömer att i intäktsdelningen med operatören får Scout mellan 10-30 procent av insatserna.

Men det kan bli pengar det med eftersom det inom detta område arrangeras spel varje dag till skillnad från de tidigare säsongslånga spelen i fantasy sports. I år är dessutom ett ypperligt sportår med fotbolls-VM och vinter-OS som inkluderar hockey med mera. Men även efter mästerskapen kan spelarna spela på varje omgång/match i de stora fotbollsligorna som Premier League, La Liga eller svensk hockey (SHL).

Dessutom kan mediebolag som integrerar Daily Fantasy Sports (DFS) i sina sportsändningar bli en katalysator. Scout har också tecknat avtal med Cmore och Norska tv2. Det kan bli intressant vid till exempel SHL-matcher där Cmore äger rättigheterna och kan integrera DFS i studiosnacket.

Ur ett regulatoriskt perspektiv är läget något oklart då vissa länder kräver en poolspelslicens medan andra kräver en skicklighetsspellicens. På Malta finns det en särskild DFS-licens. I det svenska licenssystemet som väntas införas under 2019 föreslås fantasy sports inkluderas i samma licens som för vadhållning(sportsbetting). Scout har idag en licens för onlinespel i Storbritannien och Malta. Den kan också användas i en white-label lösning i de fall motparten(mediebolag etc) saknar licens.

I USA är spelmodellen väldigt komplex med statistik på allt och det är definitivt ett skicklighetsspel enligt min mening, så även ur en laglig synvinkel i majoriteten av delstaterna.

Vad gäller framgångarna för DFS i USA kan de nog delvis tillskrivas de strikta reglerna för sportsbetting som i princip är förbjudet i USA utanför Nevada, även om det finns sätt att kringgå det. DFS har förstås dragit nytta av de begränsade möjligheterna att satsa pengar på sport och i Europa är sportsbetting redan väl utbrett vilket gör att behovet av DFS inte är lika stort. Dessutom finns det många varianter på sportbetting där det spelarspecifika utbudet av vadhållning redan existerar i stor utsträckning, såväl innan matchen som live under matchen.

I USA är sportintresset mer koncentrerad till de nationella ligorna medan det är klart mer fragmenterat här i Europa. Det i sin tur gör det svårare att skapa stora prispotter som lockar spelare till poolspelen som till exempel Stryktipset. Stryktipset är också ett bra exempel på hur viktigt det är med stora potter i poolspel. Betsson som inte har samma volymer bygger därför sitt ”EttKryssTvå” på fasta odds och inte som ett poolspel.

Det är ingen dålig lösning men jag har svårt att se hur en sådan skulle tillämpas på DFS. Premier League är kanske den enda kontinuerligt nog stora sporthändelsen som kan skapa riktigt stora potter och spelarintresse. Det är därför långt ifrån självklart att DFS i Europa går mot samma succé som i USA. Jätten FanDuel drog sig faktiskt också ur Storbritannien under fjolåret efter att endast lyckats ta in spel på drygt 1 miljon pund under året.

Den andra stora aktören, Draftkings, är dock alltjämt kvar och har sedan dess också gått in i Tyskland. Konkurrensen är annars fragmenterad med flera mindre aktörer. Bland operatörer finns till exempel Fsport i Sverige som har lite bättre likviditet och som leverantör finns Global Daily Fantasy Sports som nyligen gått live i Italien med sin B2B-lösning.

DFSs sinsemellan har också skillnader. Desto mer komplext spelet blir, desto mer kommer de bästa spelarna vinna och precis som i poker kommer vinsterna koncentreras till proffsen. Det är inte bra för arrangörer som Scout. Bolaget har också har också ett enklare poängsystem och hanterar datan i egen regi medan konkurrenter som Fsport och Fanduel verkar köpa in mer detaljerade och komplexa data från OPTA Sports.

Jag bedömer att fantasy sports har potential att lyckas även här i Sverige och Europa, men knäckfrågan är vilken aktör som kommer lyckas bäst och hur lång tid det kommer att ta att nå kritisk massa. En följdfråga på det är sedan hur vinsterna ska värderas?

Utöver själva DFS så finns också en intressant merförsäljningspotential i form av Scouts Betflexlösning. Betflex innebär att efter att spelaren byggt ett DFS-lag så föreslås lämpliga spel hos operatörens sportbok. Till exempel kan du ha valt flertalet spelare i Sverige i ditt lag och som kapten har du valt Sveriges målvakt. Antagligen tror du då att Sverige kommer hålla nollan och vinna, så Betflex kan då föreslå ett kombinerat spel där Sverige vinner och samtidigt håller nollan i operatörens sportbok. Scout tjänar i det fallet pengar enligt en affiliatemodell, det vill säga ungefär 30-50 procent av spelöverskottet om spelaren väljer att satsa på det föreslagna spelet som då förmedlats av Scout.

Scouts försäljning är marginell just nu på ett par miljoner kronor så bolaget har ännu inte bevisat sig och får betraktas som ett förhoppningsbolag inom spelsektorn där affärsmodellen är relativt unik jämfört med övriga noterade spelbolag i Sverige. Efter börsintroduktionen i december tillfördes bolaget 54 Mkr efter emissionskostnader och nettokassan är knappt 50 Mkr. Börsvärdet är omkring 500 Mkr.

Enligt undersökningsbolaget Technavio så omsatte marknaden för fantasy sports i Europa 1 350 MEUR under 2016 och väntas omsätta omkring 1 560 MEUR under 2018. Om Scout då tar en marknadsandel på 10 procent och tar 10 procents avgift för spelen så finns det cirka 153 Mkr att dela med operatörskunder. Vi tänker oss att Scout då får omkring 20 procent av det, vilket skulle innebära drygt 30 Mkr i intäkter vilket torde innebära en mindre vinst. Men Scout är idag i ett tidigt skede och istället för att lägga en prognos med hög osäkerhet väljer vi att avvakta Betsson-lanseringen och se hur intresset och prispotterna utvecklas de kommande kvartalen.

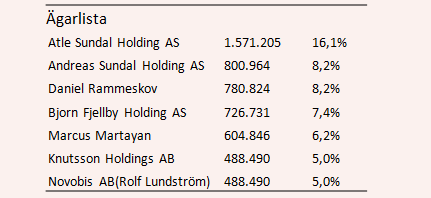

Som plus i kanten så hittar vi flera meriterade personer på ägarlistan, med en del rutinerade rävar från Cherry/Netent/Betsson. Rolf Blom, tidigare i Netents styrelse, sitter också i Scouts styrelse och THQ-grundaren Lars Wingefors är delägare. Insiderägandet är högt och bolaget är i allra högsta grad intressant. Ett köpråd idag skulle dock vara alltför spekulativt i det skedet Scout befinner sig i och vi väljer därför att följa bolaget från sidlinjen.