Förra veckan var jag på ännu ett seminarium där man i vanlig ordning pratade om att tillväxtmarknadernas starka uppgång beror på en bra prisutveckling för råvaror och olja. Alltså att tillväxtmarknaderna är stora råvaruexportörer. Men är det verkligen så, är inte det en gammal bild och verkligheten idag något helt annat?

Placera fördjupar sig i frågan och börjar med att utgå från det vanligaste indexet för tillväxtmarknadsinvesteringar, MSCI Emerging Markets index. Det omfattar hela 24 tillväxtmarknadsländer: Kina är största landet med knappt 30 procents vikt, följt av Sydkorea (15,4), Taiwan (11,3) och Indien (8,8). Det omfattar totalt 850 stora- och medelstora bolag. Ett bra investeringsunivers med bred täckning.

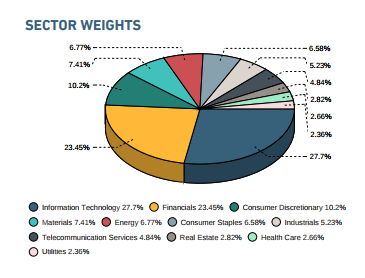

MSCI Emerging Markets Index Sektorvikter

Investerare tänker ofta på tillväxtmarknader som fokuserat på ineffektiva statligt ägda företag, vanligtvis inom energi och råvaruutvinningsindustri. Det visar sig att tekniksektorn numera är den dominerande branschen på knappt 28 procent, följt av finanssektorn på 23,5 procent. De klassiska tillväxtmarknadssektorerna material (råvaror) och energi väger numera bara 7,4 procent respektive 6,8 procent - tillsammans drygt 14 procent. Det är alltså hälften av den stora tekniksektorn.

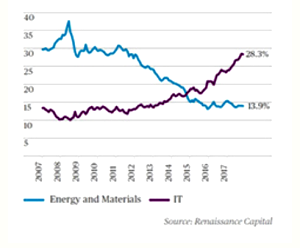

Och utvecklingen har varit snabb och tydlig. För drygt 10 år sedan utgjorde energi och material hela 30 procent och teknikbolagen endast 13 procent av MSCI Emerging Markets index. Under den amerikanska finanskrisen 2008 boomade råvarupriserna och sektorerna utgjordes som mest med 38 procent av index samtidigt som teknikbolagens andel nådde låga 10 procent.

Brytpunkten när sektorerna blev lika stora var hösten 2014 efter oljepristoppen. Sedan har teknikbolagens andel av index haft en otroligt stark tillväxt.

MSCI Emerging Markets index sektorutveckling

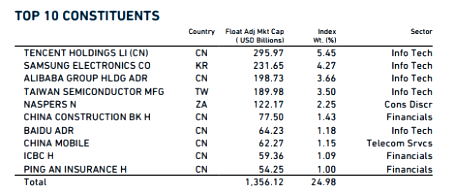

Ser man på topplistan över de tio största bolagen på tillväxtmarknaden är hälften teknikbolag. Tencent som är störst kvalificerar sig även på listan över världens tio mest värdefulla bolag. Förutom asiatiska välkända teknikbolag hittar vi även Sydafrikanska Naspers på topplistan. Det är i grunden ett telekombolag som blivit ett teknikbolag som äger 34 procent av Tencent. De senaste tolv månaderna har kursen stigit 85 procent i dollar.

Hur har det blivit så här? De senaste åren har tekniksektorn på tillväxtmarknaderna haft en otroligt stark tillväxt. Idag är Sydkoreanska teknikbolaget Samsung en stark konkurrent till världens mest värdefulla bolag Apple.

Taiwan Semiconductors hör tillsammans med Samsung och amerikanska Intel till de tre stora spelare som idag finns kvar inom tillverkning av sensorer och halvledare. Här ser vi en tydlig övervikt till fördel Asien.

De kinesiska teknik- och internetdrakarna Alibaba, Baidu och Tencent fanns inte för 20 år sedan. Idag har de den kända akronymen BAT-bolagen och ett reellt alternativ till de amerikanska FAANG-bolagen. BAT-bolagens vinsttillväxt var betydligt högre än FAANG-bolagens 2017, vilket var en anledning till den starka kursuppgången. Både Alibaba och Tencent var kursdubblare.

Alibaba har lägligt, när grundaren Jack Ma höll tal i Davos, tagit över ledartröjan från Amazon som världens största e-handelsföretag, till förtret för Postnord.

De tre BAT-bolagen är marknadsledare, innovativa och lägger ner stora resurser på forskning & utveckling. Det är enorma mängder teknikforskningskapital inom framtidsbranscher som Artificiell Intelligens (AI) och sakernas internet (IoT) som nu plöjs ner på tillväxtmarknaderna.

De asiatiska bolag konkurrerar inte bara med amerikanska teknikbolag. Även vår egen nationalklenod Ericsson har idag en omsättning som är betydligt mindre än den kinesiska telekomkonkurrenten Huawei. Så såg det inte ut för 10 år sedan, då var Huawei ingenting att räkna med. Den ökade konkurrensen från Huawei som nu är marknadsledare har satt sina tydliga spår i Ericssons aktiekurs som har varit en ovanligt sorglig historia de senaste 10 åren.

Men det som är betydligt mer oroväckande är att Huawei:s forsknings & utvecklingsbudget vida överstiger Ericssons.

MSCI Emerging Markets index har en helt annan karaktär idag. Tidigare var det ett större råvaru- och oljeberonde som gav indexet en väldig cyklisk karaktär. Det finns starka trender som tyder på att teknikbolagens framfart på tillväxtmarknaderna kan fortsätta och de mognar. Och de har en stabilare intjäning som bör leda till lägre volatilitet och högre stabilitet för tillväxtmarknadsindex.

Det är värt att notera att tekniksektor på tillväxtmarknaderna faktiskt väger mer än tekniktunga USA-index. Där utgör teknikbolagen runt 24 procent. För att inte tala om Europa-index där tekniksektorn lever en alltmer tynande tillvaro. Särskilt illa är det i London, börsen flaggskeppsindex FTSE 100 index som innehåller de 100 största bolagen noterade på Londonbörsen. Här väger teknikbolagen bara 1 procent samtidigt som energi- och råvarubolag utgör hela 20 procent.

För den som vill satsa på teknikbolag bör investera på tillväxtmarknaderna och den som föredrar cykliska sektorer som energi- och råvarubolag kan med fördel investera i London eller på Torontobörsen. Där är energibolagens andel knappt 22 procent och råvarubolagen 10,5 procent, som tillväxtmarknaderna för 10 år sedan.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.