Att löneväxla betyder att du tillsammans med din arbetsgivare kommer överens om att byta en del av din lön mot pension. I praktiken innebär det att du avstår lön idag för en bättre pension i framtiden.

”Löneväxling kan vara det bästa pensionssparandet för höginkomsttagare sedan avdragsrätten för privat sparande slopats”, säger Maria Landeborn, sparekonom på Skandia.

Hon får medhåll av Arne Ohlson, privatmarknadschef på Länsförsäkringar:

”Löneväxling är ett effektivt och bekvämt sätt, för de som har denna möjlighet, att skapa en bättre tillvaro efter arbetslivet. Arbetsgivaren kan kostnadsneutralt erbjuda en högre pensionsavsättning än löneökning”, säger han.

Faktum är att du får 6 procent mer i pension än vad du hade fått i lön om du väljer att löneväxla. Det beror på att skatten på pensionssparande är lägre än arbetsgivaravgiften på lön. Det kostar alltså inte arbetsgivaren något extra men ger dig mer i plånboken dagen du går i pension. Ju mer du tjänar desto mer lönsamt blir det för dig att löneväxla.

Om arbetsgivaren sätter av 1 000 kronor av din lön så får du 1 060 kronor till din pension istället.

Dessutom betalar du ingen inkomstskatt på beloppet som du löneväxlar eftersom det är en del av bruttolönen, lön före skatt, som sparas. När du går i pension skattar du på utbetalningarna istället.

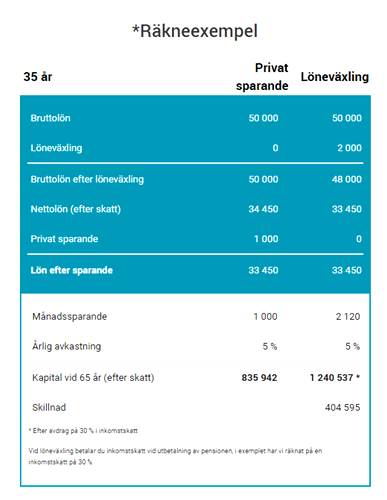

Vi tar ett exempel: Mikael är 40 år och tjänar 50 000 kronor i månaden. Tillsammans med sin arbetsgivare väljer han att löneväxla 8 000 kronor per månad. Det ger Mikael ett månadssparande i tjänstepensionsförsäkringen på 8 480 kronor. (8 000 kr X 6%= 8 480 kr)

Under 25 år växer kapitalet till cirka 3, 33 miljoner kronor extra i pensionskapital förutsatt en årlig nettotillväxt på 2,1 procent.

Ett bra tillfälle att starta igång en löneväxling kan vara i samband med en löneökning enligt Arne Ohlson.

”Forskningen visar att löneökningar i de högre inkomstskikten inte ger samma upplevda nytta för individen som när de hade en lägre lön. Ett bra tips är att alltid fördela en eventuell löneökning mellan kontant och löneväxling. Då har du inte hunnit ställa om ditt beteende efter den nya inkomstnivån”, säger han.

Men det är inte alltid ekonomiskt fördelaktigt att löneväxla.

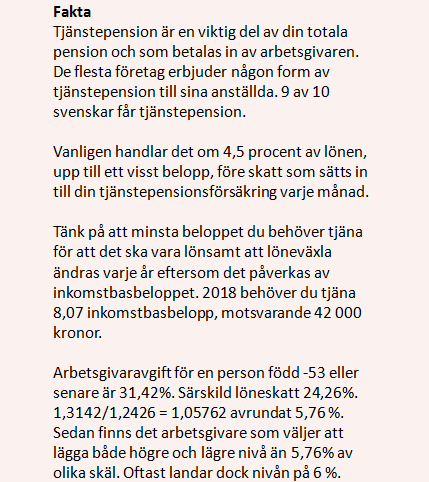

Du måste ha minst 42 000 kvar av månadslönen före skatt efter löneväxlingen för att det ska vara lönsamt. Är lönen lägre minskar nämligen din allmänna pension, sjukpenning, föräldrapenning och andra förmåner inom socialförsäkringen.

Tänk på att pengarna är låsta till den dag du går i pension. Det är förvisso en del av poängen, men sparpengar som du tänkt använda till en bostad eller andra investeringar innan pensionen bör du inte löneväxla bort.

Det belopp du tjänar på löneväxlingen kan ätas upp av höga avgifter i sparandet.

”Som med allt sparande gäller det också att inte betala höga avgifter i onödan och tänka igenom hur pengarna ska placeras för att passa din egen riskvilja”, säger Maria Landeborn.

Källa: Avanza. Under ”månadssparande” och ”löneväxling” är mellanskillnaden mellan arbetsgivaravgift och löneskatt på 6 procent inräknad i beloppet.

Kontrollera att arbetsgivaren verkligen ger dig mellanskillnaden på 6 procent mellan arbetsgivaravgift och löneskatt. Får du inte det faller hela idén med löneväxling.

Avtala också med din arbetsgivare att den ordinarie tjänstepensionen och sjukförsäkringen baseras på lönen före löneväxling.

Arbetsgivaren bestämmer om de anställda ska få möjligheten att löneväxla. Du ansvarar sedan själv för att du har koll på hur det fungerar. Ibland står företaget för individuell rådgivning.

Det finns en gräns för hur mycket man får löneväxla. Högsta beloppet tillsammans med tjänstepensionen får inte överstiga 35 procenta av bruttolönen.