.png)

Getinge-avknoppningen Arjo presterade på måndagsmorgonen sin första kvartalsrapport som eget börsbolag. Debuten kunde ha blivit bättre. Negativ tillväxt och ett kraftigt försämrat resultat var inte vad aktiemarknaden ville se.

Arjo-aktien skiljdes av från Getinge i mitten av december. De första handelsdagarna blev svaga men kursen stabiliserades och från årsskiftet har utvecklingen varit riktigt bra. Aktien stod före bokslutsrapporten på plus 15 procent för året. Det svaga utfallet i fjärde kvartalet ledde därför till en kraftigt negativ kursreaktion.

Den verksamhet som numera heter Arjo har inte haft någon lysande utveckling de senaste åren. Det förklarar aktiemarknadens initialt något svala intresse för aktien. De senaste veckorna har dock allt fler investerare börjat tro på att Arjo som självständigt bolag ska få upp tempo i försäljningen och börja leverera tillväxt i enlighet med sina nyuppsatta mål.

I samband med börsnoteringen lanserade Arjo sin affärsplan kallad Arjo 2020. Enligt den är målsättningen 2-4 procents organisk tillväxt årligen och en ökning av rörelseresultatet före av- och nedskrivningar, ebitda, på 10 procent om året.

2-4 procents tillväxt om året låter kanske inte utmanande. Särskilt inte med tanke på att den underliggande marknaden växer med cirka 4 procent om året. Arjo har dock haft problem på sina båda huvudmarknader USA och Storbritannien de senaste åren. Valutaeffekter har räddat utvecklingen men underliggande har försäljningstrenden varit svag ända sedan 2014. Att komma upp i 2-4 procents tillväxt är därför ett rimligt första mål för bolaget.

Arjos problem grundar sig bland annat i ett misslyckat förvärv i USA 2012. Köpet av specialmadrasstillverkaren TSS visade sig bli betydligt svårare att ingetrera än väntat. Problemen har lett till att Arjo tappat tempo framför allt inom sin uthyrningsverksamhet i USA.

I Storbritannien härstammar problemen från stramare sjukvårdsbudgetar. De har krympt med 20 procent de senaste fyra åren.

Att få ordning på USA och Storbritannien är högprioriterade områden för Arjo. Bokslutrapporten bjöd på lite blandade besked på dessa punkter.

Uthyrningsverksamheten i USA visar glädjande nog tillväxt för andra kvartalet i rad. Ändrade rapporteringsrutiner jämfört med i fjol inom andra delar av den nordamerikanska verksamheten gjorde dock att tillväxten för regionen ändå landade på minus i kvartalet.

I Storbritannien var utvecklingen fortsatt svag. Vd Joacim Lindoff sade i samband med bokslutsrapporten att försäljningen i landet föll med hela 19 procent i fjärde kvartalet. Det är fortsatt låga investeringsnivåer från statliga National Health Service, NHS, som tynger. För helåret blev utfallet -7,4 procent i Storbritannien.

Joacim Lindoff räknar med att den brittiska marknaden stabiliseras under 2018. Han ser utfallet för 2017 som en rimlig nivå att vänta sig även under innevarande år. Arjo har under fjärde kvartalet tagit fram en åtgärdsplan för att fördela om resurserna på den brittiska marknaden i syfte att slå vakt om marginalerna.

Totalt rapporterade Arjo en organisk tillväxt på -1,6 procent i region Västeuropa i fjärde kvartalet. Nordamerika backade 1,9 procent och i Övriga världen skrevs nedgången till 2,6 procent.

Arjos försäljning fördelade sig under 2017 med drygt 35 procent i Nordamerika, knappt 50 procent i Västeuropa och 15 procent i Övriga världen.

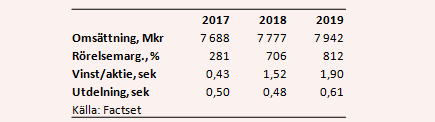

De analytiker som bevakar Arjo räknar enligt databasen Factset i snitt med att bolaget rapporterar en vinst på 1,52 kronor per aktie för 2018. Till 2019 spås en ökning till 1,90 kronor per aktie.

Prognoserna bygger på en omsättningstillväxt på 1,0 procent 2018 och på 2,1 procent år 2019. Tack vare lägre engångsposter väntas rörelseresultatet före av- och nedskrivningar, ebitda, öka i linje med de finansiella målen både innevarande år och nästa.

Vinstprognoserna innebär p/e-tal på 16,7 respektive 13,4 för de närmaste åren. Justerat för en nettoskuld på 4,6 miljarder kronor värderas rörelsen till 16,3 gånger 2018 års väntade rörelseresultat, ev/ebit.

Arjo föreslår en utdelning på 50 öre per aktie för 2017. Det innebär en direktavkastning på 2,0 procent. För 2018 väntas en liknande direktavkastning.

Vd Joacim Lindoff sade i samband med bokslutsrapporten att han förväntade sig en tillväxt under 2018 i den lägre delen av målspannet. Når bolaget 2 procent är det ändå bättre än vad analytikerna i dagsläget förväntar sig.

Han sade också till Nyhetsbyrån Direkt att Arjos fokus under 2017 har legat mycket internt men att bolaget från och med 2018 kommer att vända fokus mer utåt mot marknaderna. Utvecklingen i USA bedöms gå åt rätt håll och förhoppningen är som sagt att även Storbritannien kommer att stabiliseras under året.

Arjo är en turn-around kandidat och många har uppenbarligen hoppats på en snabb förbättring. Det fjärde kvartalet var dock en klar besvikelse och med en mångårig svag historik i ryggen har Arjo fortfarande en hel del att bevisa. En klar förbättring ligger i förväntningarna för det innevarande året.

Till p/e 17 på innevarande års estimat skulle Arjo behöva överträffa förväntningarna de kommande kvartalen för att vi ska se någon större uppsida i aktien. I ljuset av ännu ett svagt kvartal är inte det en utveckling vi vill prisa in i förväg.

Rekommendationen stannar därför vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Arjo B | Neutral | 25,60 | - |