Artikeln som handlade om det orangea kuvertet bjöd in till diskussion. Placera har fått flera mejl från pensionärer som valt fondförsäkring i sitt PPM-sparande. Fondförsäkring betyder, i det här fallet, i korta drag att du kan fortsätta byta fonder när du går i pension.

En läsare berättar att han förra året hade en avkastning på 10 000 kronor i sin PPM-fond. Men trots det minskar hans pension.

Vår läsare är inte ensam, totalt handlar det om en miljon svenskar som får sänkt premiepension 2018.

Förklaringen stavas förskottsränta. Förskottsränta innebär att den som går i pension får ut ett förskott på den förväntade avkastning på premiepensionspengarna.

Syftet med förskottsräntan är att jämna ut pensionen över utbetalningstiden och minimera den inkomstförlust som ofta drabbar pensionärer. Idag ligger förskottsräntan på 1,75 procent.

Förskottsräntan beslutas av Pensionsmyndighetens generaldirektör, på förslag av chefaktuarien.

Antaganden som ligger till grund för nivån på förskottsräntan är långsiktigt förväntad årlig avkastning på aktiemarknaden, 6,5 procent, och på räntemarknaden 2,25 procent samt en inflation på 2 procent. Man tittar också på en modellportfölj för pensionärer bestående av 35 procent aktier och 65 procent räntebärande papper.

”Om det inte fanns någon förskottsränta vid beräkningen av pensionsbeloppen hade vi delat kapitalet rakt av med förväntad återstående livslängd”, säger Erland Ekheden, chefaktuarie på Pensionsmyndigheten.

Pensionärer som valt fondförsäkring, får sin premiepension sänkt med i snitt 3,8 procent i år till följd av sänkt förskottsränta.

Sänkningen beror på det låga ränteläget. Det i sin tur leder till att avkastningen på räntepapper och obligationer är låg, och väntas förbli låg under lång tid.

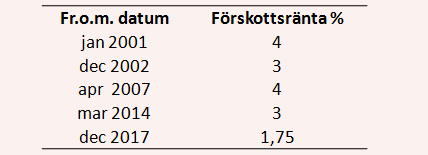

Historiken ser ut så här:

En annan läsare född 1941 hamnade med ett ben i PPM och det andra i det gamla systemet. Under åren har han lyckats få en fin avkastning på sina fonder och hans premiepension har ökat med omkring 13 procent per år med ett totalt nuvarande kapital på runt 100 00 kronor.

Trots det blev ökningen för 2018 bara 20 kronor i månaden. Vår läsare tycker att ett risktagande bör resultera i en möjlighet att öka sin pension ytterligare om man lyckas bra med sina placeringar. Någonting som Erland Ekheden håller med om:

”Det stämmer att ett ökat risktagande ger bättre premiepension. Säg att du i år får 20 kronor mer i pension i månaden. Hade du däremot haft en dålig avkastning på fonderna hade du kanske fått en sänkning istället på grund av den sänkta förskottsräntan”, säger han.

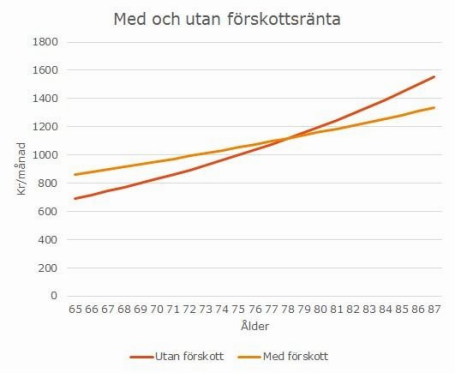

Lägre förskottsränta ger dock högre pension på sikt. Det man får betala för att få så mycket mer i början av pensionstiden är att den årliga förändringstakten för premiepensionen blir 1,75 procent lägre än den varit utan förskottsränta.

Det fungerar på samma sätt i inkomstpensionen. Pensionärer får i inkomstpensionen ett förskott på samhällets framtida inkomstutveckling och därmed högre inkomstpension vid pensioneringen, mot att pensionen utvecklas sämre än inkomsterna därefter.

Här är ett exempel på hur förskottsräntan kan påverka premiepensionen:

Göran fyllde 71 år i slutet av 2017. Under 2017 fick han en premiepension på 600 kronor per månad. Vid ingången av året var det totala kapitalet 100 000 kronor. Göran har valt mest aktiefonder och under året var avkastningen på fonderna 12 procent.

Med den gamla förskottsräntan på 3 procent hade det blivit en höjning med 9 procent till 654 kronor per månad.

Sänkningen av förskottsräntan minskar dock premiepensionen vid omräkningen med 11 procent för en 71 åring. Den nya premiepensionen för 2018 blir istället 583 kronor per månad, en sänkning med 3 procent jämfört med 600 kronor per månad.

Om vi redan hade haft 1,75 procent i förskottsränta och den gamla pensionen var 600 kronor per månad med en avkastningen på 12 procent, då hade det nya beloppet blivit 662 kronor per månad.