I inledningen av den här veckan publicerade Internationella Valutafonden (IMF) en uppdaterad prognos av utvecklingen i världsekonomin. Det var synnerligen optimistiska tongångar i rapporten och i efterföljande kommentarer.

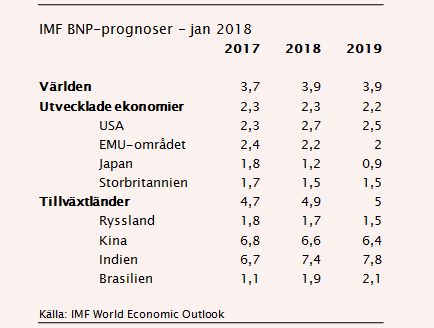

Tillväxten 2017 blev betydligt bättre än väntat, där framför allt Europa och Asien varit positiva överraskningar samtidigt som tidigare sänken som Ryssland och Brasilien återigen växer. IMF skruvade dessutom upp prognoserna för både 2018 och 2019.

Nu väntar man sig en tillväxt på 3,9 procent under bägge åren (se tabell). Dessutom växer numera världshandeln relativt kraftigt och konjunkturuppgången är bredbaserad. Av världens länder är det endast Sydsudan och Venezuela som väntas ha negativ tillväxt under 2018, enligt IMF.

Att tillväxten, trots goda förutsättningar, ändå inte når upp i nivåerna innan den amerikanska finanskrisen förklaras huvudsakligen av att tillväxtmaskinen Kina växlat ner i tempo från en tillväxttakt på 10 - 13 procent till 6 - 7 procent.

Ett skäl till uppjusterade prognoser är den amerikanska skattereformen som väntas lyfta den amerikanska tillväxttakten med 1,2 procentenheter under perioden 2018 - 2020. Eftersom den även bidrar till att lyfta ekonomi hos USA:s handelspartners, förklarar skattereformen ungefär hälften av den prognosuppjustering som IMF gör. En rejäl fjäder i hatten för Donald Trump som på fredag väntas hålla tal på världsekonomiskt forum i Davos och något som kanske kan bidra till en något mer försonlig ton hos presidenten.

Riskerna mot prognosen anses balanserade.

Möjligheterna för ännu bättre tillväxt kan främst komma från att den kortsiktiga, cykliska uppgången blir starkare än väntat när förbättrad ekonomisk aktivitet och gynnsamma finansiella förhållande bidrar till att förstärka varandra. Här är ju läget dessutom sådant att världens börser rusat i inledningen av 2018 samtidigt som de konjunkturindikatorer som publicerats varit fortsatt starka.

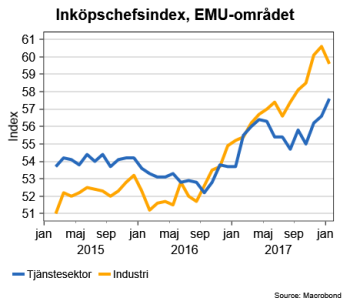

De preliminära inköpschefsindexen för januari som publicerats under onsdagen bekräftar också bilden av en fortsatt trygg konjunkturuppgång. I Japan steg inköpschefsindexet för industrin från 54,0 i december till 54,4 i januari. För EMU-området noteras visserligen en mindre nedgång för industriindexet till 59,6 från höga 60,6 medan tjänsteindexet steg från 58,1 till 58,6 (se diagram).

Alla värden väl över den 50-nivå som enligt tumregeln markerar gränsen mellan tillväxt och nedgång. Tilläggas kan att hushållshumöret i EMU-området dessutom ligger på 17-årshögsta.

Riskerna för en svagare utveckling kommer främst från att den höga värderingen på de flesta tillgångsslag ökar sannolikheten för en större korrektion på de finansiella marknaderna. Något som skulle dämpa förtroendet och påverka tillväxten negativ. En utlösande faktor, skulle enligt IMF, kunna vara att inflationen bland mer utvecklade ekonomier tog högre fart än väntat. Ännu syns inga tecken på det.

Ett annat hot är att fler länder vänder sig inåt och prioriterar ner relationerna med omvärlden. En tydlig passning till Donald Trump, men också Brexit-frågan riskerar att röra sig i den riktningen. Därför blir också fredagens tal av Trump så intressant att följa eftersom han då har chansen att peka ut den framtida färdriktning i bland annat handelsfrågor.

Geo-politiska spänningar, främst i östra Asien och Mellanöstern, samt stigande politisk osäkerhet pekas också ut som hot mot den nuvarande konjunkturoptimismen. Val ska bland annat hållas i Brasilien, Colombia, Italien och Mexico med osäkra utfall.

Däremot lyfter man inte fram risken för en finanskris i Kina som annars av många framhålls som den kanske största risken under 2018.