.png)

Även om den svenska inflationstakten dämpades något i december är nog de flesta i riksbanksdirektionen nöjda med prisutvecklingen så här långt, och planerna med en räntehöjning under sensommaren ligger därmed med högsta sannolikhet fast.

Det är också något som marknaden tagit fasta på och en svensk räntehöjning under tredje kvartalet är numera helt inprisad. Det är till och med så att marknaden prisar in räntehöjningar med 0,35 procentenheter, vilket ligger över Riksbankens egen bedömning.

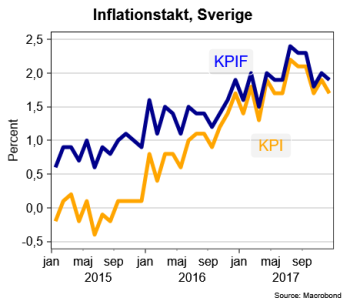

Den svenska inflationstakten (KPI) sjönk från 1,9 procent i november till 1,7 procent i december (se diagram). Det var något lägre än marknadens förväntningar om en nedgång till 1,8 procent.

Viktigare för Riksbanken är dock att KPIF, där effekten av räntesatsförändringar räknas av och som är bankens inflationsmål, bara sjönk från 2,0 till 1,9 procent. Det var ungefär i linje med den prognos som Riksbanken la fram i samband med sitt penningpolitiska möte i december och nära inflationsmålet på 2 procent.

Utifrån det protokoll från decembermötet som publicerades tidigare i veckan så är i alla fall 5 i den 6 man starka direktionen inställda på en sommarhöjning och att man faktiskt kan agera före ECB. Undantaget från den linjen är vice riksbankschefen Per Jansson som tycks vilja avvakta ECB:s agerande, främst för att undvika en alldeles för snabb kronförstärkning får man förmoda.

Per Jansson

När det gäller ECB så publicerade även de ett penningpolitiskt protokoll i veckan. Det som främst stack ut i det protokollet var en påfallande optimism kring den ekonomiska utvecklingen, vilket kan bidra till att vi får signaler kring ytterligare neddragning av de månatliga obligationsköpen redan i närtid. Det är bland annat detta som bidragit till att euron åter dragit iväg uppåt och nu handlas kring 1,21 mot dollarn. Den högsta nivån på tre år.

Även den svenska kronan har stärkts under senare tid men reaktionen efter fredagens inflationssiffra blev måttlig. Ett skäl till detta kan vara att Riksbankens bekymmer med inflationsutvecklingen ändå inte tycks vara över.

Bland annat steg livsmedelspriserna överraskande mycket mot slutet av förra året och ”räddade” Riksbankens inflationsprognos, men i inledningen av detta år pekar pristrenden för livsmedel återigen nedåt. Slår det igenom i inflationssiffrorna i inledningen av detta år så talar mycket för att inflationen återigen kommer att börja överraska Riksbanken på nedsidan.

Det kan visserligen tyckas vara något av en petimäteranmärkning, men med vetskap om hur känslig riksbanksdirektionen tidigare varit för avvikelser från inflationsmålet så ska det i alla fall inte negligeras. I, från Riksbankens sida, värsta fall kan inflationen krypa ner mot 1,5 procent lagom till den planerade räntehöjningen.

Men så länge inflationen (enligt KPIF) ligger hyggligt nära målet på 2 procent får vi ändå förmoda att en räntehöjning är på väg under det här året. Det vore i alla fall ett steg i rätt riktning givet den starka ekonomiska utvecklingen.