First North-bolaget Greater Than (GT) vill revolutionera försäkringsbranschen med artificiell intelligens och big data. Bolaget har tagit fram en konsumentvänlig och klimatsmart bilförsäkring.

Idén bygger på den egenutvecklade teknikplattformen Enerfy och en algoritm som avgöra hur stora risker personen bakom ratten tar vid varje körning.

Föraren får löpande betyget 1–15 för varje avverkad kilometer, vilket uppdateras i realtid. Det lägsta betyget ger låg premie, det högsta en dyr. Modellen är tänkt att gynna personer som kör mindre och mer försiktigt än genomsnittet.

Så här går det till i praktiken: Bilägaren pluggar in en teknikdosa i fordonens diagnostikuttag. Dosan skickar informationen till ett dataprogram i förarens smarta telefon, den skickar sedan färddata till teknikplattformen där prissättningen sker.

GT kan närmast beskrivas som en försäkringsförmedlare, men som också sköter prissättning och riskberäkning åt försäkringsbolaget - som fortfarande står för själva försäkringsmomentet. Det innebär att intäkten för varje ny användare bara delvis tillfaller GT.

Två försäkringsbolag i Norden har under fjolåret lanserat produkter baserat på Enerfy-plattformen. Moderna Försäkringar kallar sin produkt Smart Flex. Den lanserades i tredje kvartalet. Danska Tryg, vilket är ett av nordens största försäkringsbolag, använder lösningen i ett erbjudande till ungdomar.

Försäkringen hos Moderna säljs också under eget flag, direkt via GT:s hemsida och hos bilservicekedjan Vianor. Holmgrens bil erbjuder också försäkringen till sina kunder, och har i samma veva som samarbetet startade investerat 10 Mkr i GT.

Till en låg fast månadskostnad är bilen försäkrad när den står stilla. Sedan baserat på hur säkert, och hur mycket, bilen används faktureras en rörlig kostnad i efterskott. Bindningstid saknas och betalning sker med kreditkort.

Idén är riktigt bra. Problemet är att lösningen kanabaliserar på försäkringsbolagens traditionella verksamhet. Och det flesta av oss använder bilen mindre än vad våra försäkringar tillåter. Så helt enkelt lär det inte vara att sälja in idén till drakarna. Istället vänder sig GT till digitala uppstickare som Moderna Försäkringar.

Jag har under ett par månader prövat Smart Flex. Det fungerade bra. Men likt 96 procent av alla förare i Sverige tror jag mig köra bättre än genomsnittet. Något som inte kunde bekräftas av GT:s algoritm.

I och med det lyckades jag inte sänka min månadskostnad särskilt mycket jämfört med ett traditionellt försäkringsalternativ. Trots att bilen rullar mindre än 100 mil i månaden.

Det som fick fälla avgörandet var att applikationen sög slut på batteriet i min telefon under varje körning. Så jag avslutade försäkringen. I efterhand har jag också konstaterat att självrisken på Flex-försäkringen var högre.

Trots kritiken lär uppkopplade bilar och försäkringar vara framtiden. Precis som i andra branscher kommer digitaliseringen pressa priserna, och erbjudandena lär bli bättre och bättre ju fler som anammar tekniken.

Prissättningen blir rättvis och påverkarbar för konsumenten. Samtidigt får försäkringsbolaget skrämmande bra koll på mig och min bil.

På det sättet tror GT kunna sänka skadekostnaden med upp till 50 procent för bolagen. Det skulle dramatiskt minska försäkringsbolagens kritiska volym. Bolaget tror sig till och med inom 3–5 år kunna förutspå 30 procent av alla individuella olyckor innan de skett.

Eftersom varje körning utvärderas, är tekniken utmärkt för poolbilar, vilket blivit allt mer populärt. Men produkten är inte för alla. År 2016 fanns i Sverige 4,8 miljoner personbilar i trafik. Den adresserbara marknaden bedömer GT till 2 miljoner fordon. Anledningarna är flera, många bilar är äldre och saknar OBD-kontakt.

Alla i målgruppen gynnas heller inte av att byta försäkring, vilket sannolikt krymper marknaden ytterligare. I Europa bedöms underlaget till 100 miljoner fordon.

Vad som väntar här näst är tydligt. GT ska lägga fullt fokus på försäljning och att öka antalet användare, vilket lär bli kostsamt.

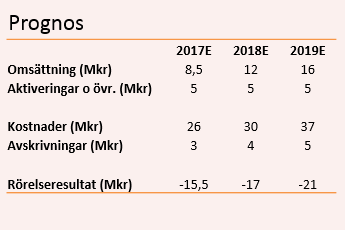

Under fjolårets första tre kvartal har nettointäkterna ökat med 100 procent. Men i absoluta tal är det fortfarande skralt, 5 Mkr i nettoomsättning och rörelsekostnader på 20 Mkr innebär ett negativt resultat. Även i ett mycket positivt scenario lär bolaget blöda pengar de närmaste åren.

För att finansiera satsningarna har bolaget genomfört ytterligare en nyemission, 25 Mkr ska tillföras kassan. Emissionen är riktad till Handelsbanken och rådgivaren Mangold Fondkommission. Investeringen görs till 28 kronor per aktie och späder ut befintliga ägare med nästan 10 procent.

Efter det har Greater Than ett börsvärde på 260 Mkr. Det kommer att ta många år innan bolaget växer i den värderingen. Och sannolikt väntar flera kapitaliseringsrundor innan man eventuellt nått lönsamhet.

Ovanstående är en mycket grov prognos, baserat på 200 kronor i intäkt per kund och månad, vilket innebär att GT vid utgången av 2019 lyckats värva cirka 6 700 kunder. Motsvarande mindre än 0,5 procent av vad vi uppskattar kundunderlaget till. Intäkten per kund beror också på om värvningen sker via det egna varumärket eller genom Moderna Försäkringar.

Problemet är att antalet kunder inte kan förväntas explodera, utan ökningen lär att ske sakta, i takt med att konsumenterna vågar anamma den nya tekniken. Flera samarbeten önskas och gärna med bilhandlare, som kan förklara fördelarna innan konsumenten fastnat i ett traditionellt upplägg.

I förlängningen är det inte otroligt att biltillverkarna själva lanserar egna lösningar av den här typen, kanske med direktuppkoppling emot bilen. Då krävs ingen dosa i bilens teknikuttag.

GT har ett försprång gentemot försäkringsbolagen, i och med 13 år av kördata i databasen. Det försprånget är inte lika uppenbart emot biltillverkarna, om de väljer att nyttja sin kundbas för att samla samma mängd data. Det kan gå fort.

När det gäller uppkoppling av fordon finns redan idag flera konkurrenter i Sverige och globalt. I USA finns Zubie och Metromile – som en är en snarlik försäkringsprodukt. Bolaget köptes under 2017 av Siriusxm, som bland annat erbjuder satellitradio, för cirka 100 miljoner dollar. I Sverige erbjuder Automile automatiska körjournaler till företagskunder.

Folksam har lanserat Köra Säkert tillsammans med Telia, vilket är en direkt konkurrent. Det samma gäller för tjänsten Paydrive som försäkras via Gjensidige.

Privatleasning ökar stadigt i popularitet, och i många av dessa erbjudanden inkluderas redan försäkring. Och då är det den fasta kostnaden per månad som lockar. Det stänger ute GT.

Till ett lägre pris hade Greater Than varit en riskfylld chansning jag varit villig och ta.

Men för 260 Mkr förväntar vi oss att bolaget kommit längre, vår rekommendation stannar därför vid neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Greater Than | Neutral | 28,80 | - |