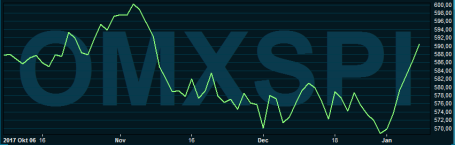

Det nya börsåret har börjat synnerligen optimistiskt och flertalet av världens börser är upp med 2 - 4 procent på bara lite drygt en vecka. Den svenska börsen ligger ungefär i mitten av fältet med en uppgång på lite drygt 3 procent.

Att året inletts så starkt kan delvis hänföras till den amerikanska skattereformen men större roll för det globala börsklimatet spelar säkerligen den konjunkturoptimism som numera tagit ett allt starkare grepp om investerarkollektivet. Det här syns också på att olja och andra råvaror numera befinner sig i en mer positiv pristrend.

Dessutom kan läggas till att det är svårt att hitta vettiga placeringsalternativ till aktier när räntorna i utgångsläget är så låga. Samtidigt ska det här bli året när världens centralbanker påbörjar en lite mer omfattande åtstramning av den ultralätta penningpolitiken. I USA håller centralbanksföreträdare fast vid synen att det ska bli tre ytterligare räntehöjningar under 2018. Dessutom väntas ECB avisera nya neddragningar av de månatliga obligationsköpen.

Mot den bakgrunden kanske det heller inte är så konstigt att världens fondförvaltare pekar ut eventuella policymisstag från Federal Reserve och/eller ECB som den största risken för både aktie- och obligationsmarknad under 2018. Att finansmarknaderna fortfarande är högst känsliga för centralbankernas agerande syntes senast när Bank oj Japan under natten mot tisdagen annonserade en marginell neddragning av sina köp av långa obligationer med 20 miljarder Yen till 280 miljarder per månad, vilket fick yenen att stärkas kraftigt.

Så 2018 blir ytterligare ett i den numera långa raden av år, där varje centralbanksbeslut och uttalanden från tunga företrädare riskera att skapa stökiga reaktioner på marknaden.

För svenskt vidkommande håller Riksbanken fortfarande fast vid synen att en räntehöjning blir aktuell till sommaren och håller banken den planen tror vi att kronan kan ta rejäl fart under våren, även om Riksbankens också sneglar ängsligt mot ECB:s agerande.

ECB-chefen Mario Draghi

Centralbankerna kan också få det lite svettigt om den inflationsuppgång som vi väntat på de senaste 2-3 åren plötsligt skulle komma. Det är i dagsläget mycket lite som talar för det men resursläget blir allt mer ansträngt, framför allt i USA med en arbetslöshet på 4,1 procent. Skulle inflation och löner börja ticka uppåt skulle det troligen bli en hel del besvär på börsen, om marknaden började spekulera kring att centralbanker skulle tvingas strama åt snabbare än vad som nu ligger i korten. Inflationssiffror publiceras i normalfallet i mitten av månaden.

Bland andra faktorer som kan skapa finansiell oro, enligt analytikerna, hör bland annat Donald Trump, eskalerande kris kring Nordkorea och en kinesisk finanskris. Här är dock förloppen svåra att överblicka och därmed i princip omöjliga att ta höjd för. Donald Trump kan ju dessutom se tillbaka på ett mycket framgångsrikt finansår trots inte alltid så väl genomtänkta utspel.

En något mer påtaglig risk kring det amerikanska presidentskapet är det mellanårsval som ska hållas i inledningen av november och där Donald Trump riskerar att förlora den majoritet som Republikanerna har i kongressen.

Även Sverige går till val men här får ändå bedömningen bli att effekterna på finansmarknaden blir begränsade. Regeringsfrågan blir med högsta sannolikhet en svår fråga att lösa men det är ett redan välkänt problem.

Brexit-förhandlingarna kommer att vara en ständigt återkommande huvudvärk och den tyska regeringsfrågan måste till slut få sin lösning. Effekterna av dessa har ändå varit förhållandevis små på de globala finansmarknaderna, även om brittiska pundet riskerar att åka på nya smällar om förhandlingarna skaver.

De i utgångsläget höga värderingarna på många av världens börser lyfts också fram som en riskfaktor och det lär väl även i år komma perioder där investerarna drar öronen åt sig. Tuggar den globala återhämtningen på lär ändå dessa perioder bli av övergående natur. Viktiga signaler på det här området blir de inköpschefsindex som rullas ut på bred från i inledningen av varje månad.

Januari

23 - 26 World Economic Forum

25 EMU ECB räntebesked

25 Norges bank räntebesked

30 USA Donald Trump håller State of the Union-tal

31 USA FOMC räntebesked

Februari

8 Storbritannien Bank of England räntebesked

14 Sverige Riksbanken räntebesked

Mars

4 Italien val till parlamentet

5 Kina Folkkongressen startar

8 EMU ECB räntebesked

9 Japan Bank of Japan räntebesked

15 Norges bank räntebesked

18 Ryssland presidentval

21 USA FOMC räntebesked

22 Storbritannien Bank of England räntebesked

April

16 Sverige regeringens vårbudget

26 Sverige Riksbanken räntebesked

26 EMU ECB räntebesked

27 Japan Bank of Japan räntebesked

Maj

3 Norges bank räntebesked

10 Storbritannien Bank of England räntebesked

Juni

8 G7-möte i Kanada

13 USA FOMC räntebesked

15 Japan Bank of Japan räntebesked

21 Storbritannien Bank of England räntebesked

21 Norges bank räntebesked

22 OPEC-möte i Wien

Juli

3 Sverige Riksbanken räntebesked

26 EMU ECB räntebesked

31 Japan Bank of Japan räntebesked

Augusti

1 USA FOMC räntebesked

2 Storbritannien Bank of England räntebesked

16 Norges bank räntebesked

30 Jackson Hole symposium

September

6 Sverige Riksbanken räntebesked

9 Sverige riksdagsval

13 EMU ECB räntebesked

13 Storbritannien Bank of England räntebesked

20 Norges bank räntebesked

26 USA FOMC räntebesked

Oktober

24 Sverige Riksbanken räntebesked

25 EMU ECB räntebesked

31 Japan Bank of Japan räntebesked

November

1 Storbritannien Bank of England räntebesked

6 USA mellanårsval till kongressen

8 USA FOMC räntebesked

December

13 EMU ECB räntebesked

13 Norges bank räntebesked

19 USA FOMC räntebesked

20 Japan Bank of Japan räntebesked

20 Sverige Riksbanken räntebesked

20 Storbritannien Bank of England räntebesked