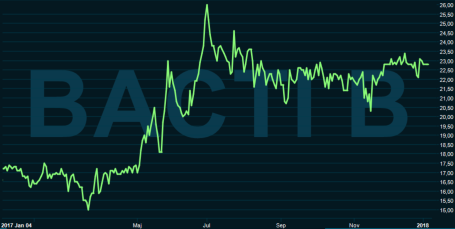

Medicinteknikbolaget Bactiguard bjöds ut till allmänheten under försommaren 2014. Det gick att teckna sig för andelar inom intervallet 50–37 kronor stycket.

När det var dags för premiären hade priset fastställts till 38 kronor. Efter ett svalt mottagande blev utförslöpan lång. Aktien förlorade höjd och närmare 80 procent av sitt värde. Sedan hösten 2015 har Bactiguard fått bättre styrfart. Både på börsen och i sina affärer. En aktie i bolaget kostar numera 22 kronor, och från botten har resan varit stadigt stigande.

Utan att överdriva kan vi konstatera att det var till en för väl tilltagen prislapp som bolaget togs till börsen. Även till nuvarande är värderingen hög.

Bolagets börsvärde är cirka 760 Mkr. Nettoskulden är ungefär 145 Mkr. Samtidigt är intäkten över rullande tolv månader ungefär lika stora som skulden. Resultatet är fortfarande negativt.

Det är inte nuvarande försäljningen som lockar med Bactiguard, det är potentialen. Men hur stor den är, och inom vilken tidsrymd den kan realiseras, är mycket svårt att förutse.

Mycket har hänt sedan börsdebuten. Bolaget har vunnit allt mer uppmärksamhet internationellt. Problemen med multiresistenta bakterier och sjukhussjuka kräver krafttag.

Bactiguards katetrar med antibakteriell ädelmetallbeläggning har visat sig vara effektiv. Framförallt när det gäller att minska antalet urinvägsinfektioner bland sjukhuspatienter, som till 90 procent orsakas av bakterieansamlingar på traditionella urinvägskatetrar.

Kan antalet bakterieinfektioner minskas kan också användningen av antibiotika minimeras, vilket skulle hämma framfarten för multiresistenta bakterier. Dessutom skulle stora pengar kunna sparas inom vården - om följdsjukdomar kan undvikas hos patienterna.

Vid börsdebuten bestod säljorganisationen enbart av en handfull personer. Intäkterna som fanns var i princip från licensavtalet med amerikanska C.R Bard.

Idag har antalet säljare och distributörer mångdubblats och försäljningen av egna produkter (BIP-produkter) har ökat. Över tre kvartal har intäktsandelen från den egna produktportföljen stigit från 11 procent under 2016 till 13 procent under samma period ifjol.

Licensavtalet med amerikanska C.R Bard, som årligen drar in cirka 100 Mkr, är inte heller länge den enda licensaffären. Vigilenz Medical Devices har tecknat ett avtal för ytbeläggning av ortopediska implantat gällande ASEAN-regionen.

Svenska Smartwise, där Bactiguards vd och storägare Christian Kinch sitter i styrelsen, betalar för att nyttja den infektionsförebyggande teknologin på vaskulära injektionskatetrar. Det avtalet är värt 2,5 miljoner dollar första året.

Ser vi till den finansiella situationen är skuldsättningen fortfarande hög i relation till intäkter och lönsamhet.

Den tidigare finansieringslösningen med lån från huvudägarna har ersatts med en treårig bankfacilitet (180 Mkr inklusive checkkredit) hos SEB. Det ger stabila förutsättningar. Soliditeten överträffar 60 procent, långt över målsättningen om minst 30 procent.

Under 2016 mer än fördubblades försäljningen av egna produkter (BIP-produkter). 200 000 enheter såldes till Kina och 100 000 enheter till Indien.

I Kina levererade dessa till stor del för att förse säljstyrkan med demonstrationsmaterial, vilket säger något om potentialen därborta.

På den första försäljningsturnén nåde bolaget 4 000 sjukhus. Och det stora kundunderlag är anledningen till varför Bactiguard i första hand valt att satsa på mer avlägsna marknader som Kina.

I fjärde kvartalet 2017 inkom en kinesisk tilläggsorder värd 3 Mkr på ytterligare 100 000 enheter, och hela produktportföljen har godkänts i Indien.

Nya satsningar sker på marknader i Mellanöstern, bland annat i Egypten, som är ett av regionens främsta länder sett till befolkningsstorlek.

Viktiga partnerskap har också knutits i Europa, bland annat i Tyskland, och för att stärka säljstyrkan anställdes i första kvartalet 2017 en europachef.

Den svenska vården beskrivs av Bactiguard som trögrörlig. Men ramavtal har nu tecknats med våra tre största landsting, vilket innebär att de kan beställa bolagets produkter. Och att merparten av svenska patienter täcks in.

Under perioden januari - september 2017 leverades BIP-produkter till ett värde av 14,5 Mkr. Det innebär en stor procentuell ökning (44 procent) mot året innan. Men fortfarande är det småpengar i sammanhanget.

.png)

I resultaten över rullande tolv månader skönjas ingen dramatisk ökning av försäljningen. Det stora genombrottet för Bactiguard väntar vi fortfarande på.

Målsättningen är att öka försäljningen med 20 procent årligen de kommande åren. Det betyder att BIP-försäljningen måste öka betydligt snabbare än så. Om inte antalet licensaffärer istället ska öka.

Uppnås målsättningen kan intäkterna överstiga 180 Mkr under 2018 och ebitda-resultatet stanna mellan 40-50 Mkr. Men det räcker inte för att vi ska känna oss bekväma med med värderingen. Adderas skulderna till verksamheten blir ev/ebitda-multipeln runt 20 på ovanstående räkneövning.

Till Bactiguards fördel har de stora utvecklingskostnaderna redan tagits. Full fokus kan läggas på att sälja. Skulle bolaget knipa en stororder är ett kursrus i aktien att förvänta.

Tanken är att licensavtalet med Bard ska finansera vidare säljsatsningar till dessa att bolaget nått kritisk volym. Under fjolårets tre rapporterade kvartal är det operativa kassaflödet positivt, vilket är en viktig skillnad emot ifjol.

Trots potentialen avstår vi Bactiguard. Värderingen är för hög i relation till risknivån.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bactiguard Holding B | Neutral | 22,80 | - |

")