Bussoperatören Nobina gladde aktieägarna med en stark rapport för sitt viktiga tredje kvartal. Efter en svag första halva av räkenskapsåret steg vinsten före skatt i tredje kvartalet med 36 procent jämfört med samma period i fjol. Utfallet var i linje med förväntningarna inför rapporten.

Att Nobina nu efter en rad kvartal med fallande vinster åter kan visa vinsttillväxt beror enligt vd Magnus Rosén på att effekterna av den kontraktsmigrering som påverkat de tidigare kvartalen negativt börjar avta. Lönsamheten i Nobinas avtal är sämre under de första åren. Diverse uppstartskostnader tynger som regel marginalerna och rent operativt tar det också ett tag att optimera tidtabellerna och få upp effektiviteten.

Mot slutet av förra räkenskapsåret drog Nobina igång ett större antal nya kontrakt och vissa befintliga kontrakt omförhandlades också. Denna så kallade kontraktsmigrering påverkade lönsamheten mer än väntat framför allt i första kvartalet innevarande räkenskapsår. Nu börjar dock effekterna klinga av och lönsamheten i de nya kontrakten stiger.

Nobina är Nordens ledande bussoperatör med verksamhet i Sverige, Finland, Norge och Danmark. Marknaden är fragmenterad med många aktörer och även som samlad ledare har inte Nobina mer än 17 procents marknadsandel. Sverige är bolagets absolut största marknad och där är andelen cirka 30 procent. I Sverige driver Nobina även Swebus som tillhandahåller interregionala resor.

Med många aktörer som trängs på marknaden blir marginalerna pressade. Nobina har de senaste tolv månaderna uppnått en vinstmarginal före skatt på 3,7 procent. Målsättningen är att nå 4,5 procent.

Med pressade marginaler redan i utgångsläget gäller det för Nobina att räkna rätt i sina anbud. Kontraktslängden är i snitt drygt 8 år så har man räknat fel sitter man fast i kontrakt med svag lönsamhet under lång tid. Bolaget har som uttalad målsättning att prioritera lönsamhet före volymer.

Historiskt har operatörer som Nobina fått sina intäkter enligt avtal oavsett hur många som reser med deras bussar. Det blir dock allt vanligare att kontrakten även innehåller rörliga delar där Nobina kan utnyttja sin kompetens när det gäller att planera trafiken. Det medför lite högre risk men också bättre lönsamhet.

Ett område som också bidragit till bättre lönsamhet de senaste åren är ersättningsbussar för tåg. Trafikhuvudmännen har krav på sig att snabbt kunna leverera ersättningsbussar och det gynnar en stor aktör som Nobina. Bolaget har tecknat ett antal ramavtal på området.

Antalet nya uppdrag att tampas om på den nordiska bussmarknaden har varit relativt få under det senaste året. Utsikterna för 2018 är dock betydligt ljusare på den punkten och ett flertal kontrakt med ett väsentligt större antal bussar kommer ut till upphandling. Aktiviteten är redan hög på Nobina i förberedelse för anbud på dessa kontrakt.

Andelen incitamentskontrakt väntas fortsätta öka och ett ytterligare nytt inslag är en stigande efterfrågan på elbussar. Magnus Rosén räknar med att elbussar om några år kommer att vara vanligt förekommande i många nordiska städer. Dessa är dyrare att köpa in men kostnaden förs vidare till uppdragsgivaren och resenärerna.

Vid utgången av november i år hade Nobina drygt 3 600 bussar runt om i Norden. Bolaget leasar alla sina bussar vilket innebär att Nobina har en rejäl skuld i sin balansräkning. Nettoskulden uppgick vid kvartalets slut till 3,8 miljarder kronor vilket motsvarar 3,4 gånger rörelseresultatet före av- och nedskrivningar, ebitda.

Det är högt men samtidigt inom bolagets finansiella målsättningar. Så länge kontrakt och leasingavtal matchar är risken begränsad. Bussresande är heller inte någon konjunkturkänslig verksamhet så den operativa risken är överlag låg.

Den stora leasingskulden innebär dock att Nobina är räntekänsligt. Avtalen löper huvudsakligen med rörlig ränta och en viktig förklaring till bolagets förbättrade lönsamhet de senaste åren är de sjunkande räntorna. Till viss del kan dock bolaget kompensera sig för ökade räntekostnader i sina kontrakt via inflationsindexering.

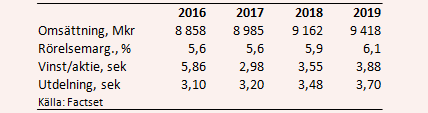

De analytiker som bevakar Nobina räknar enligt databasen Factset med att bolaget nästa räkenskapsår rapporterar en vinst per aktie på 3,55 kronor. Året därpå väntas vinsten öka till 3,88 kronor. Vinsttillväxten de båda kommande åren väntas uppgå till dryga 9 procent om året.

P/e-talen för de kommande åren ligger i dagsläget på 14,6 respektive 13,3.

Nobina har en generös utdelningspolicy och betalar tack vare stora förlustavdrag inte någon skatt. Den höga direktavkastningen har alltid varit en av aktiens största lockelser. De kommande åren väntas direktavkastningen i aktien uppgå till 6,2 procent respektive 6,7 procent.

Nobina-aktien har återhämtat sig från bottennivåerna för året och värderingen är klart högre än när vi sist kikade på aktien. Då rådde också en ganska kompakt oro för de vikande vinsterna i bolaget. Den oron lättar i och med att bolaget nu återgått till vinsttillväxt. Fortfarande är värderingen rimlig och direktavkastningen attraktiv.

Fortsatta effektiviseringar och en ökad mognad i kontraktsportföljen bör lyfta marginalerna de kommande åren. I Norge finns fortfarande en del att göra lönsamhetsmässigt liksom inom Swebus som fortfarande dras med förluster.

Nobinas vinster har visat sig vara lite mindre stabila än vad aktiemarknaden först räknade med då bolaget kom till börsen. Verksamheten är dock i grunden okänslig för konjunktursvängningar och intäktsmässigt stabil. Vi räknar med att bolaget nu har tagit sig ur den vinstsvacka som fjolårets stora kontraktsmigrering inneburit och vi ser aktien som fortsatt köpvärd.