Angler Gaming är ett litet holdingbolag i spelbranschen som avknoppades från Betsson 2012 och är noterat på Aktietorget. Bakgrunden till avknoppningen var att Betsson utvecklat en ny mjukvara vilket medförde att den gamla blev överflödig. För att den inte skulle förfalla värdelös delades den ut i Angler Gaming som också fick med sig spelardatabaser på marknader som Betsson ansåg som icke kärnmarknader. Det rör sig om Sydamerika, Afrika och en viss del Europa.

Verksamheten bedrivs genom dotterbolaget Starfish Media med hemvist på Curacao. Spelplattformen säljs med en intäktsdelningsmodell till den som önskar starta en operatörsverksamhet (B2B). Den delen är numera en mindre andel efter att Angler köpt upp operatörer som tidigare var plattformskunder.

Operatörsverksamhet (B2C) består idag av Lucky31, Casino Estrella, Premier Live Casino, Casino Extra och, efter förvärvet av Vuetec i december 2016, nu också Dublinbet. Till plattformen finns även ett affiliateprogram samt en liten bingoverksamhet som förvärvades under fjolåret.

Vd är tidigare styrelseordförande David Gray med ett förflutet som vd för Dragonara Casino på Malta. Han tog över vd-rollen för drygt ett år sedan efter dåvarande vd Michael Bennett som valde att pensionera sig, men finns fortsatt i styrelsen. Bennett har tidigare varit verksam i ledande befattningar på Boss Media, Redbet och Paddy Power bland annat.

Aktiekursen har haft en strålande utveckling efter några tröga år från introduktionen. Men efter första kvartalet 2015 har kursen gått från nivåer runt 1 kr till dagens 9,15 kr. Aktien toppade faktiskt på 13 kr så sent som i november men har efter Q3-rapporten fallit tillbaka. Börsvärdet uppgår idag till knappt 700 Mkr.

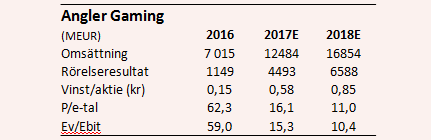

Efter några år av förluster men med exceptionellt hög tillväxt så blev 2016 ett år med svarta siffror på sista raden. Omsättningen ökade med 77 procent till 7 MEUR och rörelseresultatet före av- och nedskrivningar (ebitda) blev knappt 1,3 MEUR (- 0,2) och vinsten per aktie cirka 0,15 kr.

Den fina utvecklingen har också fortsatt under 2017 där plattformen mobilanpassats och uppdaterats med en ny design. Dessutom har kunderbjudandet breddats med bingospel, poker, backgammon, live casino och sportbok med leverantörer som Betconstruct, Evolution Gaming, Authentic Gaming och Nolimit City.

Det syns också i rapporten för årets första nio månader där fjolårets omsättning redan överträffats och resultatet kraftigt förbättrats. Omsättningen var 8,78 MEUR (4,87) och rörelseresultatet 2,98 MEUR (0,80) efter en kraftigt förbättrad bruttomarginal som gick från 39,3 till 48,5 procent. Det kan låta väldigt lågt för branschen men noterbart är att redovisningen sinsemellan spelbolagen skiljer sig en del på den fronten och Angler inkluderar till exempel affiliatersättningen (17 procent av omsättningen under 2016) i kostnad sålda tjänster, något som annars oftast inkluderas i marknadsföringskostnader istället.

Effekten för Angler blir istället marknadsföringskostnader som är väldigt låga (2 procent av omsättningen) då bolagets marknadsföring i princip uteslutande är genom affiliatesidor. Det är också ett lågriskalternativ framåt då man endast betalar partners uppskattningsvis 30-50 öre efter att redan ha tjänat 1 krona själva.

Men den höga tillväxten är imponerande mot den bakgrunden samtidigt som lönsamheten är väldigt hög i den minst sagt slimmade organisationen. En rörelsemarginal på 34 procent låter inte som någon vanlig operatör utan är snarare leverantörslönsamhetsnivåer.

Man kan ju förstås fråga sig hur framtiden ser ut då man hittills plockat lågt hängande frukter genom mobilanpassning, förvärv av framgångsrika partners och kompletterat utbudet till att täcka in alla vertikaler (bingo, slots, livecasino, sportbok, poker).

Samtidigt är inga intäkter reglerade och vi gissar att bolaget antagligen inte har några större ambitioner att söka licenser på reglerade marknader med tanke på att verksamheten bedrivs från Curacao idag och inte Malta. Informationsgivningen är svag och vd-ordet är högst begränsat men att förvärv står högt på prioriteringslistan gör ledningen klart. Efter den fina utvecklingen de senaste åren finns det också goda möjligheter till det då nettokassan uppgår till cirka 23 Mkr.

När vi räknar på Angler Gaming så är det svårt med en precis prognos. Sedan årsskiftet har den genomsnittliga sekventiella tillväxten per kvartal varit 11,4 procent och antalet aktiva spelare har med samma mått ökat 5 procent. Viktigt att beakta är att det under Q1-Q2 noterades en minskning i aktiva spelare och omsättningstillväxten var marginell. Under Q2 gjordes dock flera implementeringar av nya spel och sekventiellt var tillväxten till Q3 hela 24 procent.

Så hur hög tillväxt vi ska räkna med framöver kan diskuteras. Om vi räknar med att bolaget bibehåller en sekventiell tillväxt på 11,4 procent i kvartalstakt så blir tillväxten 2017-2018 runt 54 procent. Utan någon skalbarhet landar vinsten per aktie runt 91 öre. Det ger p/e 13 och ev/ebit 10,3. Men visst borde det finnas fortsatta skalfördelar att räkna hem, även om en ökad proportion av affiliatetrafik håller tillbaka den.

Om vi då istället antar en måttligare tillväxttakt på 35 procent men antar skalfördelar där bruttomarginalen förbättras till 51 procent och personalkostnader som endast ökar med 15 procent. Ja, då blir värderingen bara snäppet högre (se faktarutan).

Framåt våren kan aktieägarna också vänt sig en utdelning för första gången efter att bolaget antagit en utdelningspolicy om 50-100 procent av vinsten. Direktavkastningen blir då minst 3 procent mot vårkanten och 4,6 procent på 2018 års vinst i våra estimat.

Angler ser alltså attraktivt ut på värderingsmultiplar givet tillväxten om än att bolaget ska handlas till rabatt givet de oreglerade intäkterna, begränsade informationen och bolagets korta historik och storlek. Någon nyare ägarlista än den från maj 2015 finns inte heller på Aktietorget där Swiss Life då var största ägare. Då fanns också bekanta namn som Klein, Knutsson och Lundström (ägare i Betsson/Cherry sen länge) med.

Men med tanke på att det gått drygt 2 år och aktien femdubblats så kan det förstås också möblerats om en del i ägarlistan. Någon aktuell insynshandel hittar vi inte heller annat än mindre försäljningar från ledningen av aktier från teckningsoptioner samt nyteckning av optioner.

Angler känns också bortglömt eller ignorerat från ägarhåll då någon ägarrepresentation inte verkar finnas i styrelsen. Inte heller fick vi någon klarhet i dessa frågor efter kontakt med bolaget. Vd David Gray medger dock att investor relations är eftersatt och lovar bättring framöver.

Man kan alltid diskutera hur stor rabatten ska vara, eller om man ens ska äga bolag där informationsgivningen är så svag? Klart är i alla fall att det finns en rabatt och att bolaget kan få en uppvärdering bara man svarar upp till löftet om bättre IR. Den höga tillväxten och beslutet om utdelning gör ändå att vi tycker Angler kan vara värd en chansning. Rådet blir köp men beakta att risken är högre än normalfallet.

Den här texten publicerades i tidningen Börsveckan i nummer 50 den 11 december. Läs mer om Börsveckan.