Zetadisplay hjälper detaljhandeln med digital butikskommunikation – så kallad digital signage. Printad kommunikation ersätts med digitala skärmar, vilket möjliggör snyggare och snabbare marknadsföring i kassalinjen. Bolaget kallar konceptet för last meter marketing.

Lyckosamt utfört kan det öka intäkten och marginalen per kund i butiken. Sannolikt blir kundupplevelsen bättre och kraven på säljhets hos personalen minskar. Inom restaurangnäringen kan till exempel dipsåser, större menyer och andra erbjudanden presenteras på ett smakfullt sätt.

I snabbmatskön vill matgästerna helst inte vänta. Realtidsinformation om färdiga maträtter minskar ledtider och stressmomenten för personalen – om kunderna kan påverkas att välja mat som redan finns tillagad.

På internet har vi vant oss vid intensiv marknadsföring vid utcheckning. Har du köpt en ficklampa behöver du sannolikt också batterier, kanske även en laddare? Algoritmerna sätter få gränser.

Värdet av att erbjuda samma typ av merförsäljning i butik är stort. Digitaliseringen gör det också möjligt att föra samma kommunikation i alla kanaler – i butik, på internet och i sociala medier.

Framtidens butiker kommer vara mindre till ytan och framförallt interaktiva – allt för att öka intäkten per kvadratmeter. I den omställningen är digitala hjälpmedel ovärderliga.

Tekniken har funnits ganska länge. I takt med att priserna på hårdvaran blivit lägre har intresset ökat. För många butikskedjor är också det en fråga om överlevnad. Det krävdes en global retail-kris för att få eld under galoscherna på handlarna. Internationellt bedöms marknaden för digital signage vara värd 33 miljarder dollar år 2023.

Zetadisplay tar ett helhetsgrepp och erbjuder hårdvara, mjukvara och konsulttjänster med syftet att öka butikernas försäljning. Bolaget är ett av två i världen som erhållit certifiering från Samsung, som kommer använda programvaran för att testa smarta displayer.

De främsta geografiska marknaderna är Finland, Norge, Danmark och Sverige. Men genom förvärv är ambitionen att bli en ledande aktör i Europa.

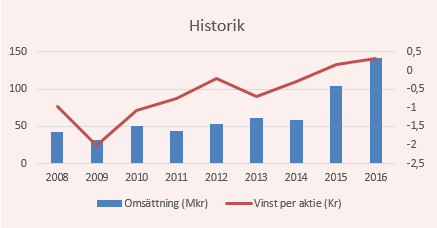

Affärerna tog en vändning år 2015 när finska Prontotv köptes – och senare vann viktiga avtal med drivmedelskedjorna Shell och Statoil.

Sen 2015 är Zetadisplay också lönsamt. Via ett pärlband av nya förvärv har bolaget vunnit flera stora kunder. Däribland finska spelbolaget Veikkaus och Alko – Finlands motsvarighet till Systembolaget. I kundlistan ryms också Stadium, Mercedes Benz, Tele2, Volkswagen, Postnord och Mio för att nämna några.

Butiksdigitalisering är en kraftigt fragmenterad bransch. Många duktiga småspelare finns på lokala marknader. Önskvärt är en konsolidering, vilket skulle gynna både kunder och experter. Internationella beställare vill ha samma leverantör på flera marknader, vilket gör det eftertraktat att bli en del i något större.

Att växa genom förvärv är därför en god väg att gå för Zetadisplay. Mindre självklart är finansieringen.

Bolaget har genomfört en emission av stamaktier vilket gav cirka 80 Mkr. I samma veva refinansierades nästan hela den befintlig lånestocken (125 Mkr, snittränta 6 procent). Idag lånar bolaget till låga 2 procent.

Men en preferensaktie belastar kassaflödet med 5,5 Mkr årligen. Det ger en ”årsränta” på 7,7 procent. Det är högt i relation till nya banklånen.

Vid periodens utgång hade bolaget en kassa på 75 Mkr och ytterligare låneutrymme på 15 Mkr. Soliditeten var 33 procent.

Zetadisplay vill växa geografiskt, eller värva intressant teknik som kan erbjudas via befintliga kanaler. Två av de senare kommunicerade förvärven var norska Liveqube och nederländska Qyn.

Nytillskotten har en högre grad återkommande försäljning. Norska Liveqube som erbjuder streamad butiksmusik har 80 procent repetitiva intäkter och nederländska Quy närmare 40 procent. När Zetadisplay svällt har andelen återkommande intäkter därför blivit större. Från 20–25 procent historiskt till 34 procent i senaste kvartalet. Det bidrar också positivt till bruttomarginalen. I senast kvartalet steg den till 59 procent.

Organiskt ökade försäljningen med 4 procent i tredje kvartalet, men inkluderat förvärven hela 33 procent. Omsättningen ökade kraftigt i Finland men krympte i både Norge och Sverige år mot år. Säsongsvariationer förekommer och fjärde kvartalet har historiskt varit det starkaste.

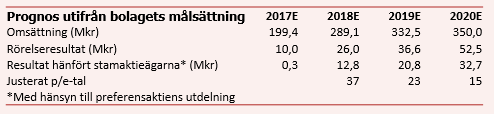

(Prognosen uppdaterad torsdag)

Den egna målsättningen är att nå en omsättning på 350 Mkr år 2020. Då måste intäkterna växa med ungefär 15 procent under 2019. Rörelsemarginalmålet är satt till 15 procent år 2020. På den prognosen betalar vi 15 gånger det justerade resultat för år 2020, enligt våra beräkningar.

Mer moderata antaganden om tillväxten får värderingen att förefalla mindre fördelaktig. Vi väljer att stanna vid en neutral rekommendation, trots spännande utveckling i bolaget så här långt.