Efter att den svenska kronan släpptes att flyta hösten 1992 har den närmast ständigt betraktats som undervärderad ur ett mer fundamentalt perspektiv. Under de här 25 åren är det vid kanske fyra - fem tillfällen som kronan ansetts någorlunda rimligt värderad av analytikerkollektivet.

Senast det skedde var runt våren 2014 då kronan tillfälligt uppnådde statusen som säker tillflyktshamn under osäkra tider. Annars har den närmast genomgående analysen varit att det funnits en potential för en kronuppgång på 5–15 till procent - på lite sikt.

Så det har inte lätt att vara kronanalytiker och utifrån fundamentala faktorer som bytesbalans, tillväxt, räntor eller statsfinansiell stabilitet göra prognoser på hur kronan borde utvecklas.De senaste åren har dessutom Riksbankens agerande minst sagt stökat till prognosförsöken ytterligare.

För det var som ett svar på både låga inflationsutfall och en allt starkare krona som Riksbanken slog in på vägen mot en allt mer extrem penningpolitik. I december 2013 sänktes styrräntan för första gången under 1 procent och sen gick det snabbt ner mot nollstrecket som vi nådde redan hösten 2014. Det hade påtaglig effekt på kronan som försvagades kraftigt.

Under 2015 tog då dock kronan förnyad fart vilket i förlängningen ledde till minusränta, köp av statspapper och hot om direkta valutainterventioner mot slutet av 2015. Det senare manifesterades i ett öppet mandat för Stefan Ingves och Kerstin af Jochnick att ta ett snabbt beslut i frågan. Men det var först under andra halvåret 2016 som kronan åter började försvagas.

Sommaren 2017 tog kronförstärkningen ännu en gång fart och Riksbanken fick åter kalla fötter. Efter de penningpolitiska besluten den 7 september respektive 26 oktober har kronan också befunnit sig i en tydlig negativ trend. Vid det senare mötet betonades särskilt Riksbanken penningpolitiska beroende av hur andra centralbanker (läs ECB) väljer att agera och man förlängde dessutom mandatet som underlättar att snabbt intervenera på valutamarknaden.

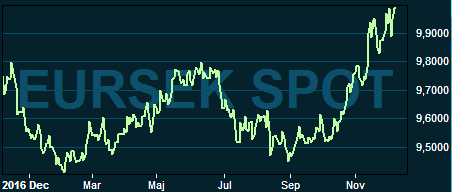

Det har verkligen fått effekt och kronan handlas nu till en nivå runt 10 kronor mot euron. Något som tidigare setts som en rejäl ”krisvärdering” av kronan. Och som valutastrategen Carl Hammer på SEB, Sveriges största valutabank, skriver i ett kundbrev betraktas kronan nu allt mer som en finansieringsvaluta av utländska placerare och har mer eller mindre helt släppt all koppling till konjunkturen.

Med generellt mycket låga räntor i Sverige har det blivit en lönsam affär för utländska placerare att ta lån i kronor för att placera dem i mer lukrativa tillgångar, främst utomlands. Det trycker ned kronan ytterligare. Och när det gäller kopplingen till konjunkturen får det väl sägas gälla även riksbanksledningen i stort.

Vart kronan ska ta vägen härifrån är knepigt att bedöma.

Den i utgångsläget låga värderingen, tillsammans med en rykande högkonjunktur, talar definitivt i favör för en framtida förstärkning. Vi närmar oss också en period där det normalt sett säsongsmässigt svaga mönstret för kronan mot slutet av året är på väg att avta.

Dessutom finns det små tecken på att även Riksbanken börjar tycka att kronförsvagningen gått lite för långt. Under senare tid har direktionsledamöter i olika sammanhang påmint marknaden om att kronan med största sannolikhet kommer att stärkas framöver.

Men det finns också faktorer som talar för att kronan under en längre tid kan handlas på dagens låga nivåer eller till och med försvagas ytterligare.

Att inflationen nu åter halkat ner under riksbankens inflationsmål gör att marknaden tenderar att skjuta fram tidpunkten för Riksbankens kommande räntehöjning. Så länge ingen räntehöjning syns vid horisonten ter det sig tämligen riskfritt att fortsätta låna i svenska kronor för att placera dem i utländska tillgångar.

Trenden för inflationen är dessutom att den ska sjunka tillbaka ytterligare under inledningen av nästa år och då blir det svårt för Riksbanken att motivera den sommarhöjning som ligger i bankens prognoser.

En ytterligare faktor som tillkommit är sjunkande bostadspriser. Så länge prisnedgången blir måttlig lär det inte påverka Riksbankens beslut men skulle prisnedgångarna accelerera så blir det en faktor att ta hänsyn till. Sjunkande bostadspriser gör att en räntehöjning ter sig än mer avlägsen, enligt marknadens nuvarande bedömning.

Stefan Ingves, Brunkebergs Torg

Att riksbankschefen Stefan Ingves i sin tur sagt att en prisnedgång på bostadsmarknaden som skapar ett kraftigt kronfall kan bidra till att Riksbanken tvingas höja räntan är väl egentligen bara ytterligare ett bevis på att han tolkar sitt penningpolitiska mandat allt för bokstavligt. Givet hur Riksbanken agerat under de senaste åren kan ett sådant agerande absolut inte uteslutas men kräver sannolikt att kronan försvagas rejält från dagens nivåer.

SEB:s Carl Hammer vacklar också en aning i sin syn på hur kronan kommer att utvecklas i närtid. Att kronan kommer att stärkas på lite längre sikt är han visserligen mer eller mindre övertygad om men givet faktorer som låg inflation, sjunkande bostadspriser och osäkerhet kring Riksbankens framtida agerande gör att han inte i nuläget törs sätta ner foten rejält.

”Men visst är sannolikheten för en euro/sek-kurs runt 9,50 högre än en kurs runt 10,50”, landar han ändå i.

Carl Hammer, SEB

För kronan väntar dessutom några viktiga centralbanksbesked i december.

Den 13 december lämnar den amerikanska centralbanken sitt nästa penningpolitiska besked och en räntehöjning, som bör ge en dollarförstärkning, ligger i korten.

Den 14 december är det dags för den europeiska centralbanken att ge sitt besked. Paradoxalt nog kan ett mjukt besked från ECB sätta ytterligare press på den svenska kronan eftersom det ökar sannolikheten för att Riksbanken kommer att göra likadant.

För den 21 december får vi ta del av Riksbankens nya penningpolitiska beslut och det lär bli högsta avgörande för hur kronan utvecklas i närtid. De flesta lutar i nuläget åt att Riksbanken inte göra några större förändringar utan att obligationsköpen avslutas vid årsskiftet och att den planerade räntehöjning till sommaren 2018 ligger fast. Ett besked som i så fall kan ge kronan lite respit, inte minst om riksbanksledningen undviker alla försök att ytterligare prata ner kronkursen.

Det mesta talar ändå för att kronan riskerar att förbli svag i närtid även om dagens nivåer känns absurda givet det mycket starka konjunkturläget. Så från dagens nivåer tror vi det finns potential för en kronförstärkning när väl centralbanksdimmorna skingrats. Med en dåres envishet får väl dessutom hävdas att det finns en långsiktig förstärkningspotential på 5 till 10 procent.

")