Det räckte för Essity att prestera marginellt bättre än väntat i tredje kvartalet för att aktien skulle ta ett kraftigt kliv uppåt. Aktiemarknaden var inför rapporten orolig för både tillväxt och marginaler i börsnykomlingen. Halvårsrapporten, bolagets första rapport som eget bolag, bjöd oväntat på negativ underliggande tillväxt. Det är sedan tidigare väl känt att Essity upplever en press på marginalerna från stigande råvarukostnader.

När den justerade rörelsemarginalen i tredje kvartalet landade en bit över förväntan och Essity åter uppvisade positiv underliggande tillväxt drog många därför en lättnadens suck.

Essity knoppades av från SCA i mitten på juni i år. Bolaget delar in verksamheten i tre huvudområden: Personal Care (bland annat blöjor, bindor och inkontinensskydd), Professional Hygiene (exempelvis pappershanddukar till allmänna toaletter) och Consumer Tissue (bland annat toalett- och hushållspapper).

Sett till rörelseresultat är Consumer Tissue och Professional Hygiene jämnstora och svarar för knappt 30 procent vardera. Personal Care stod för 43 procent av det justerade rörelseresultatet i kvartalet.

Geografiskt svarar Europa för drygt 55 procent av omsättningen och Nordamerika för lite över 15 procent. Asien och Latinamerika står för merparten av övrig omsättning.

Massapriserna har som sagt gått Essity emot i år. Med hård konkurrens på flertalet marknader har Essity inte på alla håll kunnat kompensera sig fullt ut för stigande råvarukostnader. Vd Magnus Groth har pekat på behoven att höja priserna såväl inom Professional Hygiene som inom Consumer Tissue. Hans bedömning är att förutsättningarna för prishöjningar förbättrats något då vissa av de mer aggressiva konkurrenterna börjat få problem.

Magnus Groth

Prispress är också en bidragande orsak till att tillväxten är relativt svag på de mogna marknaderna i Europa och Nordamerika för tillfället. I tredje kvartalet noterades en organisk tillväxt på -0,8 procent på mogna marknader medan tillväxtmarknaderna växte 6,8 procent organiskt.

Magnus Groth sade nyligen i en intervju med Nyhetsbyrån Direkt att han såg goda förutsättningar för fortsatt organisk tillväxt framöver. Bland annat pekade han på ett bra utgångsläge när det gäller upphandlingar inom inkontinensområdet. Essity har även ett bra flöde av produktlanseringar.

Att effekten av stigande materialkostnader inte blev värre i det tredje kvartalet beror på ett hårt internt arbete med att sänka kostnader. Magnus Groth konstaterade i samband med rapporten att resultatbidraget från effektiviseringar var mycket, mycket starkt. Kostnadseffektiviseringar betonas i hela organisationen för tillfället enligt vd:n.

Essitys marginaler ligger en hygglig bit under de stora amerikanska konkurrenterna. Bolaget har jobbat en del med produktionsstrukturen de senaste åren men det finns fortfarande mycket att göra på den punkten för att lyfta lönsamheten.

Även vad gäller produktutbudet jobbar Essity på att lyfta marginalerna. Bolaget har historiskt siktat brett medan konkurrenterna varit bättre på att skjuta in sig på de mest lönsamma områdena. Essity ställer nu hårdare krav på att produkterna ska bidra till marginalerna. Det har bland annat lett till att bolaget lagt ned satsningar på blöjor i Mexiko och Indien.

Det justerade rörelseresultatet före avskrivningar, ebita, steg med 10 procent i tredje kvartalet och marginalen förbättrades tre tiondelar jämfört med i fjol till 12,6 procent. Förbättringarna berodde på jätteförvärvet av tyska BSN Medical som slutfördes i april i år. Prislappen för BSN var cirka 26 miljarder kronor.

BSN har högre marginaler än övriga Essity och bidrar därför till en förbättrad lönsamhet jämfört med fjolåret. Justerat för valutaeffekter och förvärv backade Essitys rörelseresultat i tredje kvartalet med 1 procent.

Med förvärvet av BSN breddas Essitys utbud till att även omfatta produkter inom det medicinska området. Det är ett område som Essity gärna växer vidare inom i framtiden. Skuldsättningen är dock fortfarande högre än önskat efter BSN-affären. Magnus Groth räknar med att bolaget nästa höst kommer att ha nått en skuldsättning som öppnar för nya förvärv.

Essity har starka kassaflöden och förutom stabila utdelningar är förvärvsdriven tillväxt något som ligger i förväntningarna för bolaget de kommande åren. Goldman Sachs räknar exempelvis i sina modeller med att Essity genomför förvärv för ytterligare 20 miljarder kronor fram till år 2020.

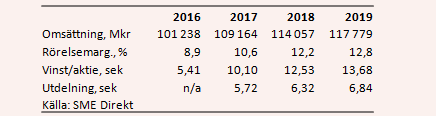

Större förvärv ingår dock som regel inte i förväg i analytikernas vinstestimat utan fylls på efterhand som de genomförs. I utgångsläget ligger snittprognoserna för de kommande årens tillväxt på 4,5 respektive 3,3 procent i SME Direkts sammanställning.

Förbättrad lönsamhet och lägre engångsposter väntas lyfta vinsterna och p/e-talen för 2018 och 2019 ligger för närvarande på 20,1 respektive 18,5. Direktavkastningen i Essity-aktien väntas de närmaste åren uppgå till 2,3 procent respektive 2,5 procent.

Värderingen är inte låg och direktavkastningen inte mycket att skryta med på dagens börs. Essity erbjuder dock konjunkturstabil efterfrågan och goda möjligheter till förbättrad lönsamhet under de kommande åren. De stora konkurrenternas marginaler ligger som sagt en hygglig bit över Essitys nivåer. På något års sikt bör dessutom ytterligare förvärv tillkomma.

Till en mer långsiktig portfölj tycker vi att Essity är en stark kandidat. Men på några kvartals sikt gör den höga värderingen att det svårt att se kursen rusa iväg särskilt mycket från dagens nivåer. Rekommendationen blir neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Essity B | Neutral | 250,00 | - |