Flexqube är ett ungt bolag. Det grundades så sent som 2010 och bolaget är en leverantör av modulära industrivagnar. Det är en produkt som används för materialhantering i industriella miljöer, och fordonsindustrin är för närvarande det viktigaste segmentet för bolaget, men det finns en bred bas med möjliga kunder.

All industri där det förflyttas material är relevanta kunder, men då bolaget grundades iGöteborg så ligger det nära till hands av flera anledningar att det är just fordon som åtminstone initialt är grunden. Nyttan med Flexqubes lösningar är flera. Dels så är det en arbetsmiljöfråga där vagnar kan ersätta truckar vilket ökar säkerheten på arbetsplatser där det görs mycket materialförflyttningar, såsom ett verkstadsgolv.

Men den stora fördelen i Flexqubes lösningar handlar om flexibilitet. Konkurrensen utgörs av andra transportlösningar såsom gaffeltruckar, och lite närmare, framför allt om andra vagnar. Och för det senare är marknaden fragmenterad och utgörs främst av lokala spelare med olika svetsade lösningar. Även dessa är givetvis flexibla i så motto att de kan byggas på specifikation, men när de väl är färdigställda så går de inte att ändra på, och förändringar i arbetsflöden med mera kan betyda att kunden behöver nya vagnar.

Nu är det lite svårt att veta hur ofta detta sker och förmodligen görs en hel del av de stora volymerna i relativt standardiserade format, men det är fortfarande en tydlig konkurrensfördel för Flexqube att deras vagnar kan ändras. De är byggda som moduler med standardiserade delar som kan kombineras för att uppnå en skräddarsydd effekt. Konceptet är relativt enkelt, åtminstone i teorin, men Flexqube handlar också om mer än bara produkten.

Bolaget har nämligen ett system som förenklar flödet från idé till produkt där designkoncept, utvärdering och färdigställande är integrerat och lättillgängligt för kunderna. Så helheten med produkt och tjänsteutbud ger en viss ”vallgrav” som skydd mot konkurrenterna. Ytterligare en fördel som vi ser med modulkonceptet är att vagnarna kan transporteras till kunden omonterade vilket givetvis förenklar logistiken.

Återigen, så är det inte helt självklart hur stor konkurrensfördel detta är, men det framstår ändå som en förutsättning för att kunna arbeta bortom det lokala och bli en internationell spelare som Flexqube, sin ringa storlek till trots, ändå är. Bolaget har försäljning i såväl Europa som Nordamerika med design- och försäljningskontor i Indien och Mexiko. Och man kan nog säga att bolaget har nått en punkt där det är ”proof of concept” med flera stora orders från bra kunder, inte minst Volvo Cars i USA.

Till riskerna med Flexqube hör att bolaget fortfarande är ganska litet, det är en underleverantör med stort beroende av ett fåtal stora kunder och fordonsbranschen är väldigt cyklisk. Vidare går det att diskutera hur starka ”vallgravar” bolaget har med patentsituation och verkshöjd i produkterna. För en utomstående ser det ut som att konceptet är relativt lätt att kopiera för ett tillverkningsföretag.

Hittills i år går det bra. För årets första nio månader så ökade omsättningen med 49 procent till 22,5 Mkr (15,1) och orderingången ökade med 31 procent. För tredje kvartalet isolerat så var dock utvecklingen svagare med en nedgång i orderingång på 22 procent och en omsättning som minskade med 28 procent.

Det är givetvis lite illavarslande men vi vill nog ändå ge bolaget ”benefit of a doubt” då det fortfarande handlar om låga volymer vilket gör att det blir känsligt från kvartal till kvartal med enskilda order. Det blir också tydligt att bolaget nu går in i en fas där det handlar om att gå från produktutveckling och pilotorder till att nu gå mot riktiga kommersiella volymer. Det är också anledningen till att bolaget nu gör en nyemission.

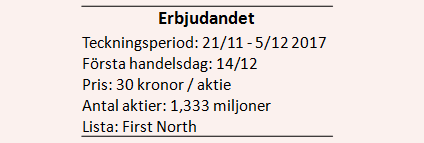

Lite förenklat kanske man kan säga att det som står på agendan nu är att expandera med en rejäl satsning på framför allt marknadsförings- och säljorganisationen. Flexqube genomför en nyemission om totalt 40 Mkr och 16 Mkr av dessa ska gå till att förstärka säljorganisationen, 7 Mkr till produktutveckling och 6 Mkr till logistik. Därutöver återbetalas en del aktieägarlån med mera. Vidare bör det noteras att Didner & Gerge kommer att bli en av storägarna och det är en fjäder i hatten för Flexqube.

Ett minus är dock att det är en liten andel av aktierna som kommer att finnas tillgängliga för handel då grundarna, tillika storägarna, kommer att äga drygt 73 procent av aktierna efter emissionen, och Didner 6 Gerge ytterligare 9,8 procent.

Börsvärdet är, med 6,333 miljoner aktier och ett teckningspris på 30 kronor, 190 Mkr. Emissionen tillför 40 Mkr, och från det avgår transaktionskostnader på 3,2 Mkr samt med en befintlig nettoskuld på 1,49 Mkr så kommer bolaget att ha en nettokassa på 35,3 Mkr, vilket ger en värdering av rörelsen på knappt 155 Mkr.

Så vad är då en rimlig värdering av aktien? Ja, en underleverantör som Flexqube borde kunna nå en rörelsemarginal kring 10 procent, och en rimlig multipel borde ligga kring ev/ebit 10-11 inom ett par år. En viss värderingsrabatt är rimlig givet att det är ett nytt bolag samt att det är i en känslig fas. Så, med ovanstående multipel behöver bolaget således tjäna 13-15 Mkr på rörelsenivå inom de närmaste åren, vilket i sin tur implicerar en omsättning kring 130-150 Mkr.

Det är offensivt, givet att årstakten nu är omkring 30 Mkr. Men det är ett bra bolag med en bra produkt, så det kan vara värt en chansning. Rådet blir att teckna, med brasklappen att risken är hög.

Den här analysen publicerades i tidningen Börsveckan i nummer 49 den 4 december. Läs mer om Börsveckan.