Kökstillverkaren Nobias aktie har svepts med i den allmänna utförsäljningen av allt byggrelaterat på Stockholmsbörsen det senaste halvåret. Nobia nådde sin toppkurs för året redan i slutet av april. Sedan dess har det varit en lång kräftgång för aktien. Facit sedan årsskiftet är -18,5 procent.

Resultatutvecklingen under 2017 har inte varit någon stor källa till besvikelse. Utfallen i de tre kvartalsrapporter som presenterats har varit extremt nära snittprognoserna. Den genomsnittliga avvikelsen efter tre rapporter är mindre än en procent.

Rapporten för det tredje kvartalet i år hade dock till skillnad från de båda tidigare kvartalsrapporterna en negativ avvikelse i rörelseresultatet. Det landade 0,9 procent under snittprognosen i SME Direkts sammanställning.

Än värre var att den underliggande tillväxten landade på -1 procent i kvartalet. Väntat var enligt SME Direkt en organisk tillväxt på +2,5 procent. Alla tre av bolagets affärsregioner presterade under förväntan på den punkten.

Det var bara region Norden som rapporterade positiv underliggande tillväxt i tredje kvartalet, +3 procent. Region Norden svarar för 50 procent av omsättningen i Nobia och för 65 procent av rörelseresultatet.

I samband med rapporten, för en månad sedan, sade vd Morten Falkenberg till Nyhetsbyrån Direkt att han inte såg några tecken på en vikande köksmarknad i Norden. Nobias orderböcker i Sverige var starka och Morten Falkenberg tyckte sig ha bra sikt in i framtiden.

Det är fortfarande huvudsakligen projektmarknaden, färdigställandet av nya bostäder, som driver efterfrågan i Norden. Konsumentmarknaden är hygglig i Sverige men i övriga Norden har den varit dämpad en längre tid. Den trenden bestod i tredje kvartalet.

Morten Falkenbergs bedömning var att tillväxten i Norden kommer att fortsätta även om efterfrågan i Sverige skull komma att dämpas något.

Den organiska tillväxten i Nobias andra huvudregion, Storbritannien, var i tredje kvartalet -4 procent. Storbritannien står för 46 procent av omsättningen och 33 procent av rörelseresultatet.

Den svaga underliggande tillväxten i Storbritannien kom sig huvudsakligen av utfasad försäljning till butikskedjan Homebase. Även försäljningen i den egna kedjan Magnet minskade något. Den brittiska marknaden som helhet har försvagats det senaste året då Brexit skapar stor osäkerhet på många områden.

Det svaga pundet påverkar också resultaten negativt i regionen. Rörelseresultatet i kvartalet hade varit 13 procent högre utan valutaeffekterna. Marginalen föll till 9,9 procent från 11,1 procent för ett år sedan.

Region Centraleuropa utgör bara 4 procent av omsättningen och en dryg procent av rörelseresultatet. Den organiska tillväxten i tredje kvartalet var -12 procent i Centraleuropa. Rörelseresultatet halverades jämfört med i fjol och Nobia har vidtagit åtgärder för att förbättra effektiviteten i produktionen. Enligt bolaget förbättrades den också successivt under kvartalet.

Trots lönsamhetsförsämringar på sina håll i tredje kvartalet håller Nobia rörelsemarginalen över 10-procentsstrecket på rullande tolv månader. Efter många års hårt jobb nådde Nobia för första gången över sitt 10-procentsmål i fjol. Därefter har mer fokus skiftat till tillväxt.

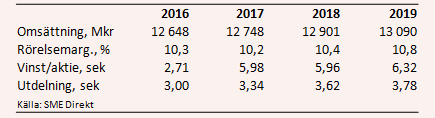

Målsättningen är att öka försäljningen med minst 5 procent om året via en kombination av organisk och förvärvad tillväxt. Internt har bolaget en målsättning om att nå 20 miljarder i omsättning till år 2020. På rullande tolv månader omsätter Nobia idag knappt 13 miljarder kronor.

Merparten av den omsättning som krävs för att nå 20 miljarder måste komma från förvärv. Nobia har en längre tid varit tydliga med att bolaget har förvärv högt upp på sin agenda och att det finns en handfull bolag man håller ögonen på. Man väljer dock uppenbarligen att skynda långsamt.

Analytikerna har dragit ned sina förväntningar på Nobia efter den senaste kvartalsrapporten. Den rapporterade tillväxten väntas inte vara mycket att skriva hem om de närmaste åren. Tillväxten under 2018 och 2019 väntas snitta under 1,5 procent om året. Rörelsemarginalen väntas förbättras några tiondelar om året.

Snittprognoserna för vinst per aktie 2018 och 2019 innebär p/e-tal på 12 respektive 11. Justerat för den starka balansräkningen värderas rörelsen till låga 9 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Nobia-aktien väntas de närmaste åren enligt SME Direkts snittprognoser uppgå till 4,8 procent respektive 5,2 procent.

Det finns förvisso tydliga hot mot Nobia i form av ett eventuellt minskat bostadsbyggande i Sverige och Norge de kommande åren. Utvecklingen i Storbritannien är också ett fortsatt frågetecken. Med en stark konjunktur, låg arbetslöshet och fortsatt låga räntor i Sverige borde dock efterfrågan på bostäder kvarstå när väl priserna stabiliseras.

Kvarstår gör även utsikterna till ett större förvärv. Givet orosmolnen kring nuvarande huvudmarknader skulle sannolikt en större affär i exempelvis Tyskland tas emot positivt. Aktiemarknaden har dock väntat länge på ett förvärv från Nobia. Hittar inte bolaget något lämpligt objekt till rätt pris finns alltid möjligheten till en extrautdelning.

Den uppjagade stämningen kring bostadsmarknaden i Sverige höjer risken i Nobia-aktien, men vi tycker att den fallit lite väl mycket. Även med relativt försiktiga prognoser om framtiden ser värderingen låg ut och direktavkastningen i aktien väntas vara hög framöver.

Huvudägaren Nordstjernan delar uppenbarligen vår uppfattning. Bolaget köpte under september och oktober Nobia-aktier för cirka 180 Mkr. Även vd och andra ledningspersoner har köpt aktier den senaste tiden. Insiderköp är alltid en positiv signal.

Orosmolnen till trots behåller vi vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Nobia | Köp | 67,80 | - |