Med nya smaksättningar överraskar Rootfruit i chipshyllan. Under varumärket Gårdschips säljs bolagets mest populära varianter. Premiumsnacks med smak av halländsk cheddar, parmesan, chipotle och tryffel. Sortimentet har breddats i år med dippsåser smaksatta av kantarell, rödbeta, sparris och lingon.

Konkurrensen är knivskarp. Trots det har Gårdschips på relativt kort tid vunnit mark och gjort sig kända bland svenska snackskonsumenter. På bara ett par år har bolaget nått en medvetenhetsgrad på 70 procent på hemmamarknaden. En viktig del i det är sannolikt att chipsen nu finns tillgängliga i många butiker, i det stora matvarukedjorna, 7-eleven, Pressbyrån, Preem samt OKQ8.

I tredje kvartalet har ytterligare två samarbeten inletts, med norska Reitan Convenience Norge och Runsvensgruppens Ö&B i Sverige.

Gårdschipsen står för mer än 70 procent av intäkterna. Dippsåserna har snabbt blivit populära men står bara för en bråkdel. Dippresultaten är dock sämre än ledningen förväntat.

Bolagets andra varumärke – Rootfruit – innefattar andra typer av rotfruktschips men populariteten flagnar. Varumärket står för drygt 25 procent av intäkterna och försäljningen faller. En av anledningarna ska vara få nya smaklanseringar. Bolaget har lovat att något ska hända och att en ny varumärkesstrategi ska presenteras inom kort.

Rootfruit-påsarnas storlek är ett problem för mig som konsument. För att priset per påse inte ska springa i väg säljs Rootfruit-chipsen (260 kr/kg) i portioner om 90 gram. Det räcker inte långt i tv-soffan. Kanske är prissättningen på produkten lite för magstark.

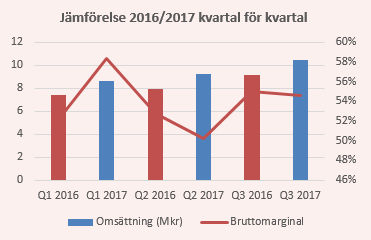

Hittills i år har den totala försäljningen ökat med 16 procent och intäkterna uppgick till 28,3 Mkr under perioden januari – september. Omsättningstillväxten var lägre i tredje kvartalet (14 procent) men bolaget kunde istället stoltsera med lönsamhet under perioden.

Den mest iögonfallande anledningen till det positiva resultatet var lägre marknadsföringskostnader men också en högre bruttomarginal. Enligt bolaget beror på smartare inköp av råvaror. Rotfrukter införskaffas lokalt och rapsoljan är svensk. I snitt har bruttovinsten legat kring 54 procent baserat på nio kvartal.

I det här läget kan ledningen styra lönsamheten på kvartalsbasis genom att variera omfattningen av marknadssatsningarna. Men det är inte helt riskfritt. Givet den hårda konkurrensen förväntar vi oss att kostnaderna för reklam och centrala kampanjer ligger kvar minst på nuvarande nivåer i framtiden.

De finansiella musklerna är tillräckliga, men begränsade – som i de flesta småbolag. Det gör balansgången hårfin mellan ökade marknadsaktiviteter och redovisad lönsamhet.

Bolaget hade vid kvartalets utgång banktillgodohavanden på 6,4 Mkr inklusive en outnyttjad checkkredit värd 3,2 Mkr. De räntebärande skulderna uppgick till 4,8 Mkr.

Rootfruit närmar sig kritisk affärsvolym för att göra ett plus minus noll-resultat. Härifrån måste försäljningen alltså öka för att bolaget på sikt ska kunna drivas lönsamt.

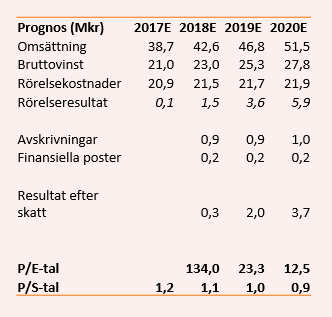

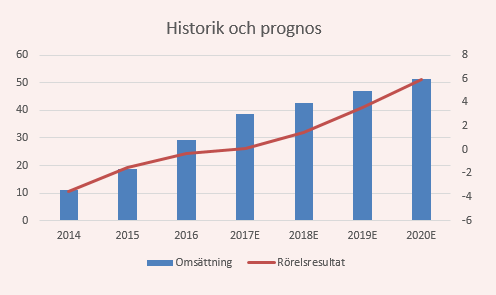

När vi räknar framåt är det med nöd och näppe 2017 slutar vid ett positivt rörelseresultat. År för år blir resultaten snabbt bättre om försäljningen ökar med 10 procent årligen. Men först år 2020 har Rootfruit nått en lönsamhetsnivå där prislappen motiveras av förväntade vinster.

Det är ett solskenscenario och i verkligheten är himlen aldrig fri från moln. Bolaget redovisar sin försäljning på månadsbasis och i oktober var försäljningen plötsligt lägre än under samma period i fjol, vilket oroar. Om det beror på tillfälligheter eller något värre återstår att se.

Sedan första september har bolaget en ny vd. Thomas Lindström kommer från kommunikationsbyrån Reagent Communications men har också hunnit med en kort vända som direktör på crowdfundade Alvestaglass, med vilka Rootfruit har vissa gemensamma nämnare.

Ny energi på ledarstolen är intressant och vilken riktning den nya chefen väljer blir avgörande för fortsättningen för chipsbolaget.

Nya smaker och variationer tolkar vi som det främsta sättet att öka försäljningen men i förlängningen gäller det att bolaget sjösätter ytterligare ett par storsäljare, likt gårdschipset med parmesankryddning, för att få en stabil bas att bygga vidare på. Ett problem är att produkterna bör vara relativt enkla att kopiera.

Det är lätt att fatta tycke för Rootfruit som investering om man gillar produkterna. Men att låta känslorna styra på börsen är sällan en bra idé. Chipsbolaget är på god väg att bli lönsamt och på sikt kan Rootfruit kanske bli en intressant kapitalplacering. Men det återstår mycket hårt arbete för att bolaget först ska bli, och sedan förbli lönsamt över tid.

Placeringen är därför fortfarande för omogen för att motivera ett köp. Där till är den finansiella stabiliteten är för låg. Däremot kan bolaget vara en möjlig uppköpskandidat, vilket vi tar med oss från vår tidigare analys. Vår neutrala rekommendation upprepas.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Premium Snacks Nordic | Neutral | 7,45 | - |