Handelsbolaget Bufab har bra fart i affärerna för tillfället. Efterfrågan är stark på flertalet marknader och bolaget stärker sina marknadsandelar. Höga råvarukostnader påverkar dock lönsamheten negativt då bolaget ännu inte har kunnat kompensera sig fullt ut i prissättningen mot kund.

Bufab säljer skruvar, muttrar, brickor och andra så kallade C-Parts till tillverkande företag. Den typen av komponenter utgör bara en liten del av de färdiga produkternas värde och ses därför inte som strategiskt viktiga. De spelar ändå en stor roll för funktionalitet och kvalitet och måste köpas in i stora volymer.

Antalet C-komponenter som ett genomsnittligt tillverkande bolag behöver för sin produktion är som regel stort och listan på leverantörer lång. Givet komponenternas låga kostnad kan hanteringen av logistiken bli omotiverat dyr om de tillverkande bolagen själva sköter den. Att istället låta Bufab sköta alla leveranser av C-parts förenklar hanteringen avsevärt.

Bufab har 35 dotterbolag i 25 länder runt om i världen och tillhandahåller cirka 140 000 artiklar inköpta från sitt stora nätverk av leverantörer. Vissa särskilt tekniskt avancerade produkter tillverkas av Bufab själv vid bolagets två tillverkningsenheter.

Verksamheten delas in i två affärssegment: Sweden och International. Sweden står för drygt 30 procent av omsättningen och International för knappa 70 procent. Hittills i år har International ökat omsättningen med 12 procent mot Swedens tillväxt på 7 procent.

Justerat för valutor och förvärv har dock tillväxten varit likartad i båda segmenten under året. Bufab har sammantaget noterat en organisk tillväxt på 6 procent.

Lönsamheten är högre i segmentet Sweden så fördelningen av rörelseresultatet är lite mer jämn. Om den goda underliggande tillväxten är ett glädjeämne i Bufab så är marginalpress ett orosmoment. Lönsamheten tyngs av såväl ökade inköpskostnader som ökade rörelsekostnader.

Inköpskostnaderna stiger huvudsakligen till följd av högre råvarukostnader. Det påverkar bruttomarginalen negativt, framför allt i segmentet Sweden där Bufab haft svårt att få igenom prishöjningar för att kompensera för dyrare inköp. Bruttomarginalen föll i segmentet Sweden med en dryg procentenhet i tredje kvartalet.

Inom International var bruttomarginalen stabil. Där tyngs lönsamheten däremot längre ned i resultaträkningen. Rörelsekostnaderna har ökat snabbare än intäkterna då Bufab stärker upp säljorganisationen inom International för att driva fortsatt tillväxt.

Sammantaget rapporterade Bufab en rörelsemarginal på 9,3 procent i tredje kvartalet. Det var en halv procentenhet lägre än för ett år sedan. Högre intäkter innebar ändå att rörelseresultatet förbättrades 3 procent. På sista raden var dock resultatet lägre än för ett år sedan.

Positivt i Bufabs niomånadersrapport var en stark orderingång. I tredje kvartalet ökade orderingången med 13 procent. Den låg högre än omsättningen i kvartalet vilket allt annat lika talar för stigande intäkter i kommande kvartal.

Vd Jörgen Rosengren är också optimistisk om resten av 2017 i sitt vd-ord. Han konstaterar att orderingången varit bra de två senaste kvartalen och att signalerna från kunderna är positiva. I Sverige väntas ekonomin hålla ångan väl uppe de kommande åren och i Europa har tillverkningsindustrin vaknat till liv igen.

Bufab passade i niomånadersrapporten på att justera sitt årliga tillväxtmål till 10 procent i snitt. Tillväxten ska ske såväl organiskt som via förvärv. Bufab har de senaste åren genomfört ett par förvärv om året. Hittills under 2017 har ett förvärv genomförts. Övergripande har Bufab som målsättning att bli ledande i sin bransch till år 2020.

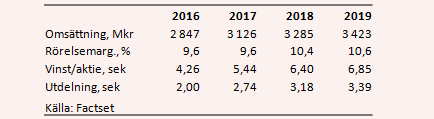

Målsättningen för rörelsemarginalen är satt till 12 procent. Det kan jämföras med de senaste tolv månadernas 9,4 procent. De analytiker som bevakar Bufab räknar enligt databasen Factset inte med att bolaget kommer att nå 12 procents rörelsemarginal inom överskådlig tid. Snittprognosen för 2019 ligger på 10,6 procent.

För 2017 väntas tillväxtmålet i princip uppnås. För de kommande åren är dock förväntningarna klart lägre ställda. Tillväxten på översta raden väntas snitta under fem procent om året.

För 2018 och 2019 ligger snittprognoserna för vinst per aktie på 6,40 respektive 6,85 kronor. Det innebär p/e-tal på 15,5 respektive 14,5 för de båda åren.

Direktavkastningen i Bufab-aktien väntas uppgå till 2,8 procent respektive 3,2 procent de närmaste åren.

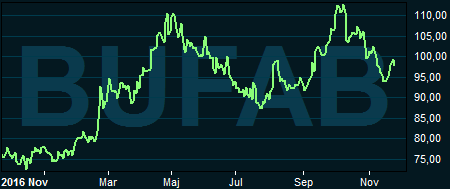

Bufab-aktien har, precis som Stockholmsbörsen som helhet, åkt lite berg och dalbana i år. Inledningen på året var riktigt stark och trots att kursen tappat en del på sistone är den fortfarande upp 27 procent sedan årsskiftet. Den kraftiga kursuppgången till trots är värderingen i linje med hur det sett ut de senaste åren i Bufab.

På insiderfronten är signalerna positiva. Chefen för segmentet Sweden fyllde nyligen på sitt aktieinnehav till ett värde av knappt en halv miljon kronor. Huvudägaren familjen Liljedahl köpte för bara några dagar sedan aktier för 50 Mkr i Bufab.

Konjunkturen är stark på de flesta håll i världen för tillfället och Bufab har bra vind i seglen. Med bra efterfrågan är förutsättningarna att få upp priserna goda och därmed bör marginalpressen dämpas under kommande kvartal. På förvärvsfronten har det varit tyst ett tag och sannolikt dröjer det inte allt för länge innan något dyker upp där.

På prognoser som ligger klart under bolagets egna målsättningar ser värderingen attraktiv ut. Sammantaget tycker vi fortfarande att Bufab-aktien är köpvärd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bufab | Köp | 97,50 | - |