Fågelinfluensan fortsätter att påverka kycklingproducenten Scandi Standard negativt. Hittills i år har den påverkat rörelseresultatet i koncernen negativt med 40 Mkr. Den negativa effekten i fjärde kvartalet väntas bli någonstans mellan 6 och 12 Mkr. Nya fall av fågelinfluensa upptäcktes i andra kvartalet så Scandi Standard räknar med att handelsrestriktionerna för svenska kycklingprodukter kommer att kvarstå en tid till.

Förutom fågelinfluensan har även försäljningen i Sverige påverkats negativt av upptäckten av höga halter av campylobakter i Kronfågels kött i våras. Situationen är sedan länge löst men försäljningen av kyld kyckling påverkades kraftigt negativt under tredje kvartalet.

Sverige och Danmark är Scandi Standards två största marknader. De svarar för en bit under 30 procent vardera av omsättningen.

Irland har efter sommarens köp av producenten Manor Farm seglat upp som tredje största marknad med 20 procent av omsättningen. Norge ligger några procentenheter efter Irland sett till omsättning. En mindre verksamhet finns även i Finland.

Utvecklingen i Sverige var negativ i tredje kvartalet och det var främst försäljningen av kylda produkter som var svag. I det segmentet minskade omsättningen med 13 procent i kvartalet medan frysta produkter ökade 29 procent. Sammantaget innebar det ändå en tillväxt på -5 procent.

Lönsamheten påverkades även negativt då kylda produkter är mer lönsamma än frysta. Det har även uppstått ett överutbud av kyckling på marknaden vilket lett till prispress. Rörelseresultatet i Sverige föll med 20 procent i kvartalet.

I Danmark har Scandi Standard en längre tid haft problem med hård konkurrens och prispress. Bolaget söker sig mot premiumänden av marknaden för att undvika den värsta prispressen. I tredje kvartalet förbättrades rörelsemarginalen i Danmark med en halv procentenhet. Förbättringen var resultatet av effektiviseringar, högre exportpriser och ökad försäljning av förädlade produkter. Rörelseresultatet i Danmark steg med 14 procent.

I Norge förbättrades rörelseresultatet med hela 34 procent i tredje kvartalet. Effektiviseringar i produktionen var huvudanledningen. Försäljningen i landet var oförändrad. Till dagligvaruhandeln ökade försäljningen men Scandi Standard har dragit ned sitt sortiment till restauranger och storkök vilket påverkade omsättningen inom det segmentet negativt.

Scandi Standards finska verksamhet är liten och har hittills mest bidragit med förluster. Omsättningen ökade med 70 procent i tredje kvartalet men trots det steg förlusten. Scandi Standard jobbar för att nå break-even och bland annat har antalet anställda minskats med en fjärdedel. Även de närmaste kvartalen väntas dock sluta med röda siffror i Finland.

Irländska Manor Farm har bara ingått i tredje kvartalet med en månad. Pro forma ökade omsättningen med 9 procent men rörelseresultatet föll med 10 procent. En ökad produktionstakt i kvartalet ledde till högre kostnader än normalt.

Vd Leif Bergvall Hansen skriver i rapporten att han är övertygad om att förvärvet av Manor Farm kommer att bidra starkt till koncernen. Lönsamheten är redan i utgångsläget klart över koncernsnittet och Scandi Standard räknar med att kunna höja den ytterligare. Vissa effektiviseringsprojekt har redan satts igång och flera andra har identifierats.

Irländska projekt för att höja effektiviteten har grönt ljus för tillfället liksom projekt inom förädlade produkter. I övrigt flaggar Scandi Standard för att man kommer att vara restriktiv när det gäller investeringar under resten av 2017. I Sverige lägger man exempelvis planerna på en utökad produktionskapacitet på is. Den dämpade efterfrågan i Sverige under tredje kvartalet gör att Scandi Standard går ur kvartalet med en hög lagernivå. Kassaflödet i kvartalet förbättrades trots det kraftigt jämfört med för ett år sedan.

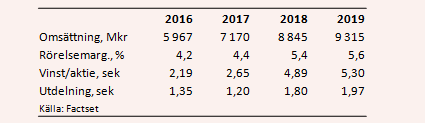

De analytiker som bevakar Scandi Standard räknar enligt databasen Factset med att bolaget i år rapporterar en vinst per aktie på 2,65 kronor. För 2018 är snittprognosen 4,89 kronor per aktie, en vinsttillväxt på 85 procent drivet av Manor Farm-förvärvet och de stora negativa effekterna i år från fågelinfluensan och utbrottet av campylobacter. 2019 väntas vinsten öka till 5,30 kronor per aktie.

Snittprognoserna innebär p/e-tal på 12,4 respektive 11,4 för åren 2018 och 2019. Direktavkastningen i Scandi Standard-aktien väntas uppgå till 2,0 procent respektive 3,0 procent de närmaste åren.

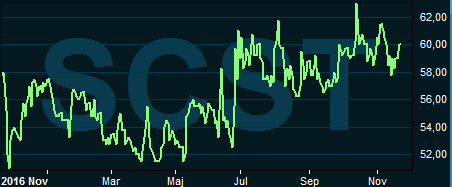

Kursreaktionen på Scandi Standards rapport för tredje kvartalet blev marginell. Aktien står på plus dryga 6 procent för året och kursen har sedan slutet av juni handlats inom ett snävt intervall strax under 60 kronor.

Scandi Standards verksamhet är konjunkturstabil och det finns en underliggande tillväxt i konsumtionen av kyckling som gjort att marknaden växt snabbare än dagligvaruhandeln i stort de senaste åren. Kyckling äts i alla kulturer och konsumtionen drivs även av ett ökat hälsomedvetande.

Det är dock samtidigt ett faktum att Scandi Standard haft en väldigt stökig börskarriär hittills. Problemen har avlöst varandra och de har varit av varierande extern och intern natur. Den trenden fortsätter i högsta grad i år.

Den långa sekvensen av olikartade problem har bidragit till den låga värderingen av aktien. Risken är helt enkelt högre i Scandi Standard än vad den borde vara. Till nuvarande låga värdering får man dock bra kompensation för en eventuellt fortsatt svajig resa för bolaget.

2017 är förlorat till fågelinfluensa och campylobacter. Med lätta jämförelsetal och bättre marknadsförutsättningar är det upplagt för stark vinsttillväxt nästa år. Vi behåller därför vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Scandi Standard | Köp | 59,75 | - |