För exakt ett år sedan gjorde jag en liten djupdykning på de olika börslistorna och marknadsplatserna vi har i Sverige för att försöka hitta ledtrådar kring var man ska investera sina pengar för att öka sannolikheten att pricka vinnaraktier.

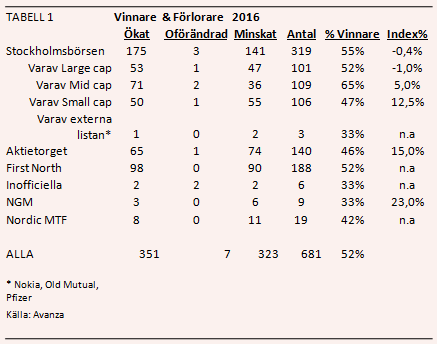

Jag gick då igenom hur stor andel av bolagen på respektive lista som låg på plus kontra minus sedan årsskiftet, mätt i kursutveckling (inga utdelningar inkluderade). Detta innefattade Stockholmsbörsen, Aktietorget, First North, Inofficiella, NGM och Nordic MTF. Fjolårets resultat hittar du i tabell 1.

Slutsatserna jag kom fram till då, utifrån statistiken, var;

1. Investera helst på Stockholmsbörsen. Här var chanserna störst att finna aktier som var på plus jämfört med övriga marknadsplatser.

2. Investera då helst i medelstora bolag, som hade en ”plusandel” på hela 65 procent för ett år sedan.

3. Totalt sett så är det runt 50 procents sannolikhet att man hittar vinnaraktier när det gäller samtliga svenska noterade bolag på samtliga börslistor.

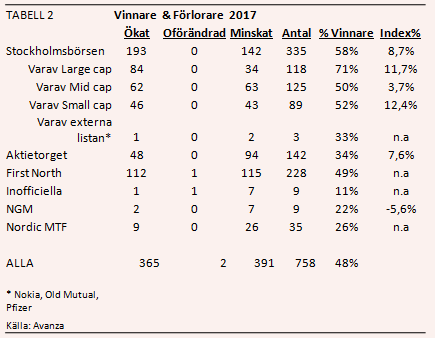

Så, vad får vi för resultat om vi gör samma övning i år igen? Se tabell 2 för årets sammanställning.

För det första så konstaterar vi att antalet aktier ökat med 11 procent det senaste året, till 758, enligt Avanzas sammanställning. Det har varit en stark börs det senaste året som ökat intresset för börsnoteringar från framförallt riskkapitalbolag.

Samtidigt ska man komma ihåg att kvaliteten generellt sett tenderar att minska på bolag som kommer in sent i börscykeln. De bästa bolagen har redan noterats. Kvar återstår sådana som inte sällan varit svårsålda av olika skäl men där den höga riskaptiten bland investerarna ändå gjort det möjligt att sätta aktierna på börsen.

För det andra så var det för ett år sedan totalt 52 procent av bolagen på samtliga listor som låg på plus, åter mätt som avkastning sedan årsskiftet men exkluderat för utdelningar. I år har den siffran fallit till 48 procent. Så slutsatsen från ifjol som pekade mot att det i princip är ”50/50”- procents sannolikhet att pricka in aktier som genererat positiv avkastning om man skulle kastat pil på valfri börslista verkar gälla även i år.

För det tredje så var lärdomen från ifjol att man helst skulle investera på Stockholmsbörsen före de andra marknadsplatserna och då framförallt fokusera på den attraktiva nischen ”mellanstora bolag”. I år gäller samma sak, med undantaget att Large Cap seglat upp som det segment som haft i särklass störst andel vinnaraktier med 71 procent av bolagen på plus sedan årsskiftet.

Storbolagsindex har också presterat klart bättre än Stockholmsbörsen som helhet (11,7 procent vs 8,7 procent). Ifjol var ”Large Cap” det klart sämsta segmentet att vara på vad gäller Stockholmsbörsen. Men i år har de stora verkstadsgiganterna som Atlas Copco, Sandvik, Alfa Laval, Volvo och även Ericsson haft en markant bättre utveckling vilket lyft index, trots H&M:s och storbankernas fortsatta kräftgång, vilka också är indextunga. Men verkstad/industri är fortsatt den viktigaste sektorn för Stockholmsbörsen.

Samtidigt så noterar jag att småbolagen på Stockholmsbörsen gått bättre mätt som index men andelen plusaktier är betydligt lägre på 52 procent. Vad säger det? Jo, att uppgången för småbolagsindex drivits på av färre aktier men som enskilt sett presterat mycket bra. G5 Entertainment, C-Rad, Avega, Mr Green och Hexatronic är samtliga några exempel på kursraketer på Stockholmsbörsens ”Small Cap” hittills under 2017.

En annan betraktelse är att Aktietorget underpresterar ganska kraftigt i år. Förra årets undersökning visade att 46 procent av bolagen här låg på plus och de som gjorde det gjorde det med råge med tanke på att Aktietorgsindexet låg på +15 procent. I år så har andelen plusaktier fallit rejält till 34 procent och Aktietorget har som helhet presterat marginellt sämre än Stockholmsbörsen.

Det här belyser en sanning. När det svajar till på börsen, som det har gjort nu på senare tid, så faller småbolagen hårdare än storbolag. Privatinvesterare är mer benägna att sälja i panik än stora institutionella investerare som är betydligt trögrörligare. Man ska därför vara medveten om att risken för slagigare aktiekurser ökar ju längre ner på storlekslistorna man letar. Det är inte så konstigt, men väl ett faktum värt att belysa i tider som dessa. På samma sätt så tenderar småbolag gå starkare än storbolag i uppgångsfaser på börsen.

Så vilka slutsatser drar vi i år från denna övning? Låt oss summera det i två punkter:

1. Det är generellt bättre att investera majoriteten av sitt sparande på huvudbörsen om man söker en god riskjusterad avkastning över tid. Framförallt handlar det om att risken är lägre på den så kallade ”finbörsen”, även om det finns undantag precis som allt annat här i livet (tänk kursutvecklingen i H&M, Eltel etc, även om det är en skymf mot familjen Persson att nämna Eltel i samma mening som H&M).

2. I övrigt är det svårt att dra hårdare slutsatser än punkt 1 ovan. I valet mellan vilka storlekssegment som verkar prestera bäst både mätt som andel vinnaraktier men även som indexutveckling så fick vi ett annat besked i år jämfört med förra året. Förra årets övning visade att det var bäst att vara viktad mot mellanstora bolag. Årets övning visade att storbolagen gick bäst. Två år är givetvis för kort tid för att hitta mönster, men på sikt så blir detta intressant att följa.

Mina egna generella slutsatser är i alla fall att det är viktigt med riskspridning och en bra balans mellan stora och små bolag i portföljen. En portfölj bestående av en likaviktad andel av OMXS30-bolagen (sinnebilden för trygga investeringar) hade resulterat i en god utveckling hittills under 2017. Men ifjol hade en sådan portfölj underavkastat jämfört med börsen som helhet.

Fördelen med att ha storbolag i portföljen är att de oftast ger en relativt hög och stabil utdelning, vilket passar utmärkt i en långsiktig portfölj. Det rör sig inte sällan om bolag i mogna branscher där tillväxt är en bristvara men där kassaflödet är stabilt vilket medger hög direktavkastning. Ju längre ner på listorna, desto fler bolag med hög tillväxt finner man men å andra sidan är utdelningen sämre.

Jag föredrar därför en jämn fördelning mellan de tre olika storleksklasserna då det ger bäst förutsättningar för en god riskjusterad avkastning över tid. Dessutom ska det vara kul och lärorikt med aktiesparande. Hur kul är det att äga Ericsson och Telia, som halva befolkningen redan har? Mer intressant är att leta oupptäckta pärlor på de mindre listorna, sådana som kan bli framtidens vinnare.

Den här analysen publicerades i tidningen Börsveckan i nummer 47 den 20 november. Läs mer om Börsveckan.

")