Storytel har bestämt sig. I Netflix hjulspår är det full gas på nya marknader som gäller. Det är ett måste för att bibehålla den höga tillväxten. Bara under årets tredje kvartal växte abonnentstocken med 80 000 kunder.

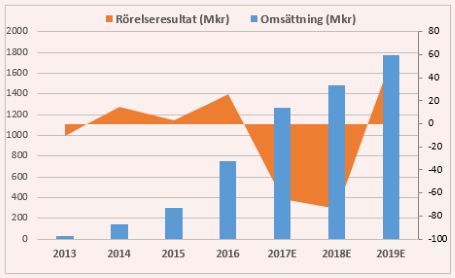

I september tog bolaget in 200 Mkr i en riktad nyemission. Med 280 Mkr i kassan ska resan fortsätta långt utanför Sveriges gränser. Pengarna ska investeras och det kommer rimligen ta en törn på lönsamheten, vilket märks redan under 2017.

Ägartillskottet ska spenderas på att vinna mark i Ryssland och Spanien, samt i förlängningen även Island, Bulgarien och Turkiet.

De spanska investeringarna rampas upp och under andra kvartalet 2018 väntar bolaget att tillväxten kan ta fart där på allvar. I ett första skede ska ett bra innehåll och en fungerande lokal infrastruktur säkerhetsställas. Det innebär att intäkter och vinster dröjer.

Utanför Norden stöter bolaget på nya hinder. Ett exempel är den begränsade användning av kreditkort i Ryssland, vilket tvingar fram andra lösningar.

Stark lokal förankring är huvudingrediensen för lyckad expansion utomlands, vilket ledningen är noga på att påpeka. Om detta är vi helt överens.

I Stockholmsbörsens historiebok finns många exempel på bolag som sedan expanderat för spretigt på exotiska marknader - med vikande lönsamhet och sjunkna investeringar som följd.

Storytels svenska personal huserar nu mera på Riddarholmen. I det anrika Nordstedthuset som sedan 1830-talet varit i förlagsgruppen med samma namns ägo. För 152 Mkr blev Nordstedts under fjolåret en del av Storytel-koncernen och en ny era tog vid. Omplaceringen till Riddarholmen har därför ett högt symbolvärde.

Storytel har samlat en allt större besättning under samma tak. På färden från start-up till dominant på svenska bokmarknaden följer en rad nya administrativa utmaningar. Vd:n Jonas Tellander beskriver i en tv-intervju ökat arbete med interna processer och HR-funktioner som en följd.

Expansionsplanerna väntar inte. Redan under 2018 ska 200 Mkr spenderas och mer än 5 000 ljudböcker läsas in på ett 15-tal språk. Allt för att nå tillväxtmålet - att öka intäkterna med 40 procent per år.

De kraftiga investeringarna väntas tynga resultaten och under 2018 spås en förlust på 5–10 procent av omsättningen på ebitda-nivå, enligt bolaget.

Efter tre vinstgivande år är det fullt naturligt att delar av investerarkollektivet därför ryggar tillbaka, vilket märks på aktiens utvecklingskurva. Sedan vi skrev om Storytel för ett år sedan har aktiepriset stigit med knappt 60 procent till idag. Men från toppnoteringen i mars har aktiepriset tappat 20 procent. Kursmönstret känns igen, långa kursplatåer följs av snabba kursrus även historiskt.

I fjärde kvartalet väntas vinst i Norge och Danmark, två marknader som liknar Sverige och där tillväxtmöjligheterna bedöms som fortsatt goda i närtid.

Men i Sverige, Norge och Danmark har det då dröjt mellan 3–5 år att nå positiva kassaflöden. Samma tidsram på nysatsningarna gör det svårt att spå exakt när nya utlandsfilialer kan göra vinst för första gången.

Tillväxt före lönsamhet gynnar ihärdiga investerare. Stormigare kan det bli för mer otåliga spekulanter. Allt jämt har risken ökat i och med upptrappningen av expansionen. Hur de utländska ljudboksproduktionerna tas emot går inte att avgöra förränhela arbetet redan är gjort.

Storytel ska också växa på nya plattformar, och med nya typer av innehåll. Bolagets ljudboksapplikation är nu fullt ut tillgängliga via Sonos hifi-konsoler. Effekten av det är svår att uppskatta.

Satsningar görs på faktainnehåll och journalistik. Förvärven av Kontentan Förlag, Telegram Förlag och danska Peoples Press är tre steg i det.

Inspelad journalistik är en stark trend runt om i världen som går hand i hand med ökad popularitet för mer utbildande podcasts och webbtv-produktioner.

Att räkna hem Storytel på dagens resultat är inte möjligt. Så är ofta fallet med lyckosamma tillväxtbolag. Framtiden är heller inte enkel att förutspå och det är därför extra viktigt att påpeka att vår prognos bara är en av många möjliga skattningar.

Vi förväntar oss en nätt vinst först under 2019. Mer eggande är en väntat stark tillväxt. Bolagets börsvärde överstiger idag 3,8 miljarder kronor, vilket motsvarar tre gånger den väntade försäljningen i år - men bara cirka två gånger vårt estimat på omsättningen år 2019.

Det är lågt i relation till värderingen på streaming-stjärnan Netflix. Men förutsättningarna skiljer sig också åt. Ljudböcker är inte lika utbrett som tv-tittande i USA och världen.

Och Storytel abonnemangstjänst är dyrare, vilket kan göra prenumeranterna mer benägna att säsongsmässigt köpa tjänsten, till exempel bara över sommarlovet. Å andra sidan skulle Storytel kunna slå av på expansionstakten och vara lönsamt.

För ett år sedan rekommenderade Placera köp på Storytel med en placeringshorisont på minst 24 månader. Bolaget har bevisat sig och utvecklingen har varit över förväntan.

2018 kommer bli ett minst lika spännande, men också riskfyllt år. Osäkerheterna är större idag – eftersom vi förväntar förluster. Men långsiktigt gäller samma råd som tidigare. Var dock helt beredd på att det kan bli en svängig kursresa.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Storytel B | Köp | 70,50 | - |