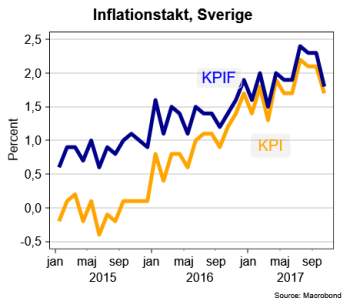

Den svenska inflationen enligt KPI sjönk från 2,1% i september till 1,7 procent i oktober. Den underliggande inflationen (KPIF), där effekten av räntesatsförändringar räknas av och som är Riksbankens viktigaste inflationsmått, sjönk samtidigt från 2,3 till 1,8 procent.

Bägge inflationsmåtten hamnade därmed under såväl Riksbankens som marknadens prognoser. Riksbanken hade räknat med KPIF på 1,9 procent medan marknadens analytiker räknat med en KPI på 1,8 procent respektive KPIF på 2,0 procent.

Därmed är också inflationen återigen nere under Riksbankens mål för KPIF på 2,0 procent och där väntas den dessutom parkera även mot slutet av det här året och under i stort sett hela 2018. I alla fall om man ska tro Riksbankens egen bedömning från det penningpolitiska mötet den 25 oktober. Enligt SEB kan KPIF dessutom sjunka ner under 1,5 procent framåt sommaren 2018.

Riksbankens hopp står väl snarast i att den kronförsvagning som skett och tar ytterligare fart i och med dagens låga inflationsutfall ska pressa upp den importerade inflationen. Men bankens (olösliga?) dilemma är att kronan i så fall åter skulle börja stärkas kraftigt. Den svenska kronan har sedan oktobers inflationssiffra publicerats backat från 9,78 kronor per euro till 9,85 och från 8,37 till 8,42 mot den amerikanska dollarn.

Dessutom har de svenska räntorna backat en aning, men det sker samtidigt från redan extremt låga nivåer. En svensk tvåårsränta ligger nu kring -0,85 procent, femårsräntan på -0,16 procent och tioårsräntan på 0,56 procent. För tvåårsräntan är det en notering kring historiska bottennivåer.

Det ter sig nu allt mindre sannolikt att Riksbanken kommer att kunna genomföra den räntehöjning under sommaren 2018 som ligger i bankens nuvarande bedömning. I alla fall inte utan att anamma en helt ny penningpolitisk strategi. Lägg till att den svenska bostadsmarknaden ser ut att svalna av och en första räntehöjning försvinner allt längre in i fjärran.

Paradoxen får bli att en senareläggning av en första räntehöjning, som kan bli aktuell i samband med räntebeslutet den 20 december, kan ge bostadspriserna förnyad luft under vingarna.

På kort sikt ökar dessutom sannolikheten att Riksbanken förlänger det program med obligationsköp som var tänkt att avslutas vid årsskiftet. Det absurda i det sammanhanget är att ytterligare utvidgade obligationsköp skulle innebära att Riksbanken inom en snar framtid står som ägare till över hälften av alla utestående svenska statsobligationer. En andel som varken Federal Reserve eller ECB varit i närheten av på sina marknader.