Bravida har fortsatt god fart i affärerna. Kombinationen av en hög förvärvsaktivitet och en bra underliggande tillväxt lyfte intäkterna med hela 19 procent i det tredje kvartalet. Marginalerna späds ut något av det senaste norska förvärvet så det justerade rörelseresultatet förbättrades något mindre: 11 procent.

Den underliggande tillväxten i tredje kvartalet uppgick till 6 procent. Vd Mattias Johansson konstaterar i sitt vd-ord i rapporten att alla affärssegmenten bidrar till tillväxten och att det både är uppdrag inom installationer och service som ökar.

Serviceuppdragen står i särkilt fokus inom Bravida, då de är något mer konjunkturstabila än nyinstallationer. Bolaget har som målsättning att få upp andelen serviceuppdrag till 50 procent. Idag utgör de 46 procent.

Bravida verkar inom områdena el, vvs och ventilation. Elinstallationer och service svarar för hälften av omsättningen medan vvs utgör 30 procent. Ventilation står för knappt 15 procent.

Med anledning av den kraftiga oro för bostadsmarknaden i Sverige och Norge som präglat börshandeln i Stockholm de senaste månaderna påpekar Mattias Johansson att Bravidas exponering mot bostadsbyggande faktiskt är begränsad.

Rena nybyggen av bostäder svarar för bara cirka 10 procent av omsättningen i koncernen (renoveringar av bostäder för ytterligare cirka 7 procent). Nybyggena håller dessutom lägre lönsamhet än renoveringsuppdrag så resultateffekten av ett eventuellt lägre bostadsbyggande i Sverige och Norge de kommande åren skulle bli mindre än så.

Dämpar den operativa risken i Bravida gör även det faktum att värdet på bolagets genomsnittliga uppdrag är relativt litet. Medianuppdraget är värt cirka 350 000 kronor. Antalet uppdrag är i gengäld stort och kundbasen består av cirka 50 000 beställare. Beroendet av enskilda uppdrag eller kunder är därför litet.

Geografiskt har Sverige i år svarat för 57 procent av omsättningen i koncernen och på hemmaplan är Bravida nummer ett på marknaden. Efter vårens förvärv av norska Oras svarar Norge numera för cirka en fjärdedel av omsättningen i koncernen. Även i Norge är Bravida nu marknadsledare. Danmark står för knappt 15 procent och Bravida har även en mindre verksamhet i Finland.

Den svenska marknaden var fortsatt stark i tredje kvartalet. Omsättningen ökade 16 procent och lönsamheten förbättrades kraftigt. Rörelsemarginalen steg en procentenhet till 6,6 procent och rörelseresultatet ökade 37 procent. Orderingången, som inte innehåller några serviceuppdrag, ökade 14 procent.

Alla delar av byggsektorn går bra för tillfället i Sverige men Bravida gör bedömningen att nybyggandet av bostäder kommer att dämpas något framöver. Exponeringen mot den delen av marknaden är dock som sagt relativt liten. Även ny- och ombyggande av kontor, offentliga lokaler och handelsytor går för högtryck. Bravidas bedömning är att efterfrågan på teknisk installation och service kommer att vara fortsatt stark i storstäder och universitetsstäder i Sverige. I övriga landet väntas en bra efterfrågan.

I Norge lyfts intäkterna kraftigt av förvärvet av Oras. Omsättningen ökade 40 procent i kvartalet. Oras går med nollresultat vilket späder ut lönsamheten. Den rapporterade rörelsemarginalen föll en dryg procentenhet till 5,7 procent. Exklusive Oras förbättrades dock lönsamheten.

Arbetet med att integrera Oras går enligt plan. Mattias Johansson skriver att Oras väntas gå med nollresultat även under fjärde kvartalet för att under 2018 vända till vinst. Marginalen väntas på sikt nå den övriga norska verksamhetens nivåer. Orderingången var stark i Norge, upp 57 procent.

I Danmark tynges resultatet av en nedskrivning i ett projekt. Rörelseresultatet föll därför med 31 procent i kvartalet. Den danska verksamheten är relativt liten och svängningarna mellan kvartalen kan därför bli stora. Sett över årets tre första kvartal är utvecklingen bättre. Rörelseresultatet är upp 16 procent.

Den finska verksamheten i Bravida är ännu mindre än den danska. Bolaget är dock tydligt med att det tänker fortsätta förvärva sig till en starkare position i Finland. Årsomsättningen är dryga 700 Mkr i dagsläget och Mattias Johansson säger att den i princip behöver dubblas för att nå en kritisk massa. Han har själv tagit över ansvaret för Finland i väntan på att en ny divisionschef tillsats.

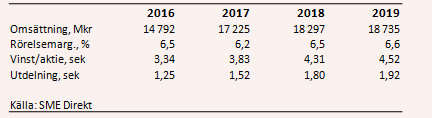

För helåret 2017 är snittprognosen för Bravidas vinst per aktie enligt SME Direkt 3,83 kronor, en ökning med 15 procent från i fjol. För 2018 och 2019 väntas vinsttillväxt på i genomsnitt 9 procent om året. P/e-talen för 2018 och 2019 uppgår i dagsläget till 12,9 respektive 12,3.

Direktavkastningen i Bravida-aktien väntas uppgå till 2,7 procent respektive 3,2 procent de närmaste åren.

Bravida-aktien inledde 2017 starkt men har sedan maj gått kräftgång. Reaktionen på rapporten för tredje kvartalet blev svagt negativ och aktien är nu i princip oförändrad för året. Allt byggrelaterat har gått dåligt på Stockholmsbörsen de senaste månaderna då oron för bostadspriserna tyngt sentimentet.

Vi tror att oron för bostadsmarknaden är överdriven och att efterfrågan på bostäder i grunden finns kvar. Däremot ska sannolikt priserna ned en bit då utbudet ökat kraftigt och köparna har mer amorteringar att ta hänsyn till i sina bud. Det kan komma att påverka nyproduktionen framöver.

Bravidas exponering mot nyproduktion av bostäder är dock begränsad och effekten av en minskad bostadsproduktion borde bli därefter. Till viss del kan det även väntas kompenseras av en ökning i renoveringsmarknaden.

Med attraktiv värdering, en stark underliggande efterfrågan och en aktiv förvärvsstrategi tycker vi fortfarande att Bravida är ett bra val i byggsektorn. Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bravida Holding | Köp | 56,95 | - |