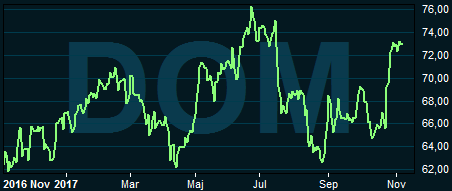

Efter en djup svacka i somras har Dometic-aktien återhämtats de senaste veckorna. Rapporten för det tredje kvartalet visade på en stark underliggande försäljningstillväxt och sedan dess har kursen stigit dryga 10 procent.

Dometic är från början en avknoppning från Electrolux. Många förknippar kanske fortfarande bolaget med minibarer på hotellrum. Den verksamheten finns fortfarande kvar men utgör idag bara en liten del. Idag är bolaget fokuserat på ”mobile living” vilket bland annat innebär försäljning av en lång rad produkter till husbilar.

Affärsområdet RV (förkortning av Recreational Vehicles, husbilar) står för två tredjedelar av omsättningen i Dometic. USA är husbilarnas förlovade land och USA svarar på egen hand för cirka 45 procent av omsättningen i bolaget. Tyskland och Australien är två andra stora marknader för Dometic. De svarade i fjol för 18 respektive 9 procent av omsättningen.

Den amerikanska marknaden för husbilar har varit stark de senaste åren. I fjol ökade den, räknat i volym, med 15 procent och den är upp lika mycket hittills under 2017. Dometic har försvarat sina marknadsandelar och försäljningen till husbilssegmentet har organiskt stigit med 15 procent i år. Det tredje kvartalet var riktigt starkt med hela 30 procents underliggande tillväxt i RV-segmentet.

Dometic säljer förutom till husbilar även en lång rad produkter till båtar och personbilar/lastbilar. De båda kundgrupperna har varsitt affärsområde: Marine och CPV (förkortning av Commercial and Passenger Vehicles). CPV står totalt sett för drygt 15 procent av omsättningen inom Dometic och Marine för knappt 10 procent.

Geografiskt delar Dometic upp försäljningen i tre regioner: Americas (nästan uteslutande USA), Emea (Europa, Mellanöstern och Afrika) samt Apac (Asien och Stillahavsregionen, vilken huvudsakligen utgörs av Australien).

Intäktsströmmarna ser lite olika ut i de olika regionerna. I Americas väger kundområdet RV klart tyngst och utgör drygt 80 procent av försäljningen. I Emea är andelen RV knappt 50 procent och CPV utgör cirka 30 procent.

Den höga andelen RV-försäljning i USA har som sagt varit gynnsamt de senaste åren, så även i årets tredje kvartal. I övrigt var tillväxten rätt skral i region Americas. Försäljningen till lastbilsindustrin var svag medan marin-segmentet var oförändrat.

I region Emea var efterfrågan stark från återförsäljare inom alla kundkategorierna. Husbilsmarknaden i regionen har nästan hållit jämna steg med USA hittills i år. Volymerna är upp 12 procent. Dometics eftermarknadsaffär backade däremot kraftigt i Europa under tredje kvartalet vilket förtog det mesta av den starka försäljningen till det så kallade OEM-segmentet.

I region Emea utgör eftermarknadsaffären hälften av omsättningen medan den i Americas bara svarar för knappt 30 procent.

En hög andel eftermarknadsförsäljning brukar vara bra för marginalerna. I Dometics fall är dock marginalerna högre i Americas än i Emea, trots den högre andelen eftermarknadsförsäljning i Emea. Rörelsemarginalen före jämförelsestörande poster ligger efter nio månader på 14,6 procent i Americas jämfört med 12,3 procent i Emea. I region Apac är marginalen hela 21,0 procent.

Dometic är inte nöjd med lönsamheten i Emea, som dessutom fallit jämfört med i fjol. Ett åtgärdsprogram har därför beslutats med start i oktober i år. Målsättningen är att få upp rörelsemarginalen med ett par procentenheter. Tillsammans med redan pågående åtgärder väntas det bidra till att lyfta Dometics samlade rörelsemarginal närmare målet 15 procent.

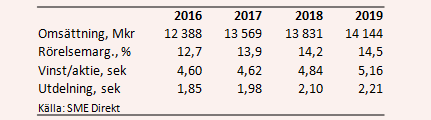

På rullande tolv månader är marginalen 13 procent. Dometic har tidigare sagt sig räkna med att nå 15-procentnivån någon gång under nästa år. De analytiker som bevakar Dometic räknar inte med det. I SME Direkts sammanställning ligger snittprognoserna för rörelsemarginalen 2018 och 2019 på 14,2 och 14,5.

Snittprognoserna för vinst per aktie de kommande åren ligger på 4,62 för innevarande år, 4,84 kronor nästa år och 5,16 år 2019. P/e-talen för 2018 och 2019 ligger med de prognoserna på 15,1 respektive 14,2.

Direktavkastningen i Dometic-aktien väntas de närmaste åren uppgå till 2,7 procent respektive 2,9 procent.

Vinstprognoserna för 2018 och 2019 innebär vinsttillväxt på 5-6 procent om året. Den siffran väntas dock fyllas ut med förvärv. Roger Johansson skriver i sitt vd-ord att den låga skuldsättningen i Dometic innebär en bra utgångspunkt för att göra strategiska förvärv.

Roger Johanssons ersättare på vd-posten blir från årsskiftet Juan Vargues som närmast kommer från chefsposten för Assa Abloys affärsområden Entrance Systems. Med en bakgrund på Assa Abloy bör han vara van vid förvärv. Förhoppningarna om företagsköp har därmed stärkts ytterligare.

Juan Vargues

Utan förvärv räknar analytikerna med att tillväxten håller sig kring beskedliga 2 procent om året de närmaste åren. Det är framför allt USA-marknaden som väntas bromsa in. Den har varit stark i flera år nu. Roger Johanssons gissning var en volymtillväxt på 3-4 procent på den amerikanska husbilsmarknaden nästa år.

I Europa är tillväxtutsikterna bättre då marknaden kommer från lägre nivåer. Stigande volymer bör dessutom underlätta arbetet att lyfta marginalerna.

Sammantaget tycker vi att utsikterna för Dometic ser ljusa ut och vi tror bolaget kan överträffa förväntningarna de kommande åren. Värderingen avskräcker inte och vi ser fortsatt aktien som köpvärd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Dometic Group | Köp | 73,20 | - |