Den här analysen publicerades i tidningen Börsveckan i nummer 43 den 23 oktober. Läs mer om Börsveckan.

2008 ville universitetsvännerna Robert Gentz och David Schneider sälja skor på internet. Idén hade prövats tidigare med måttlig framgång och tillfället var inte det bästa. Men blott två år senare lanserades likväl Zalando på den första icke-tysktalande marknaden och idag finns sajten och bolaget i 15 länder.

Börshistoriken är relativt kort, men av de år det finns statistik för så kan man utläsa att tillväxttakten varit hög. De senaste fyra åren har den genomsnittliga, årliga tillväxttakten varit 33 procent. Det är delvis drivet av en hög marknadstillväxt, men i än större utsträckning av stigande marknadsandelar.

Marknaden växte i Europa med 13,6 procent under 2016 vilket kan jämföras med handeln i stort som växte med 2,6 procent. DACH-regionen, det vill säga Tyskland, Österrike samt Schweiz, utgör knappt hälften av Zalandos omsättning så det finns enormt god utvecklingspotential framför allt i länderna utanför DACH. Det finns en del säsongsvariationer i omsättningen främst på grund av att höst- och vinterkollektionerna har ett högre försäljningsvärde per enhet, och det är ett mönster som är generellt i konfektionsbranschen.

Bolaget har en stabil bruttomarginal som pendlar i intervallet 43-45 procent och trenden i lönsamhet handlar mer om rörelsekostnader, i sin tur drivet av volym och effektivitet. De branschspecifika nyckeltal som används är bland annat besök på sajterna, antal aktiva kunder, antal order, ordervärde totalt, ordervärde/kund, marknadsföringskostnader/omsättning samt fulfillment cost/sales (försäljnings- och distributionskostnader i relation till omsättningen).

Under fjolåret så hade Zalando en marknadsföringskostnad på 10,3 procent av omsättningen och en fulfillment cost på 23,2 procent. Det kan jämföras med exempelvis Boozt där motsvarande nyckeltal var 15,1 procent respektive 20,5 procent. Skillnaden i marknadsföringskostnader, till Zalandos fördel, kan nog sägas bero på att det senare bolaget är väsentligt större och har en större varumärkeskännedom. Vad gäller fulfillment cost så är Boozt bättre och det är lite förvånande.

Men Zalando har en lite mer komplex logistik givet det breda geografiska avtrycket vilket kan vara en förklaring. Hittills i år ligger Zalando bättre till vad gäller marknadsföringskostnaderna men två procentenheter sämre till i termer av fulfillment. Det har också satt sina spår i lönsamheten med en rörelsemarginal som minskat till 4,4 procent under årets första sex månader (5,5).

I en uppdatering av det kommande resultat för tredje kvartalet uppger bolaget att omsättningen väntas växa med 27,5-29,5 procent vilket är en bra nivå. Dessvärre så är lönsamhetsprognosen svag med en förväntad rörelsemarginal på -0,5 procent till +0,5 procent (2,3) vilket är väsentligt sämre än nivån under första halvåret. Vidare uppger bolaget att det ämnar bryta sig in på marknaden för skönhetsprodukter vilket förvisso är positivt, och adderar ett attraktivt produktsegment, men det kommer också att ta ytterligare resurser i anspråk på kort sikt.

Uppenbarligen är det tillväxt framför lönsamhet just nu vilket vd Rubin Ritter också indikerar i en kommentar i anslutning till den finansiella uppdateringen med hänvisning till att bolaget tar marknadsandelar. Det är ett klassiskt dilemma i tillväxtbolag, att man vill se bra fart på översta raden och en offensiv strategi, men någon gång måste man också kunna visa vinst. Uppdateringen togs emot negativt på marknaden då aktien sjönk på nyheten. De slutgiltiga siffrorna för Q3 presenteras den 7:e november.

I övrigt ser det bra ut med en positiv trend vad gäller genomsnittsorder per kund som stiger kvartal för kvartal och en stigande andel mobilbesök driver trafiken uppåt. Sammantaget pekar det mesta åt rätt håll, med undantag för lönsamheten. Marknaden är stark med en växande penetration av onlinehandel, de marknader där Zalando är verksamma kännetecknas av en hög andel konsumtion på mode och kläder med ett genomsnittsutlägg på 789 euro per capita, vilket är högre än någon annanstans i världen.

Därtill är det en relativt tätbefolkad region vilket innebär enklare och billigare logistik (Sverige är ett givet undantag). Slutligen bidrar även mobilpenetrationen då det ökar tillgängligheten, och ”tillfället gör tjuven” även i handelssammanhang.

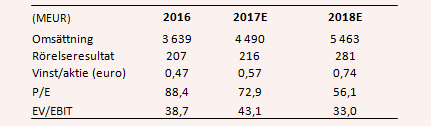

Så vad ska man tro om framtiden? Ja, hög tillväxttakt är uppenbart och konsensusprognosen är att Zalando ska växa med i genomsnitt 23 procent per år de närmaste åren. Med en stabil bruttomarginal och skalfördelar i verksamheten är det rimligt att anta att även lönsamheten utvecklas åt rätt håll på sikt. Där är konsensusprognosen att rörelsemarginalen ska förbättras gradvis från 2017 på 4,9 procent till att nå 6,1 procent 2020.

Tillväxtantagandet känns robustare än lönsamhetsprognoserna och ett aber är den höga värderingen av bolaget. P/e-talet är drygt 55 räknat på 2018 års förväntade vinst per aktie. Justerat för nettokassan värderas rörelsen till 33 gånger 2018 års förväntade rörelseresultat (ev/ebit). Det senare är mer än dubbelt så högt som snittet på börsen, även om man också bör beakta att Zalandos vinsttillväxt överträffar indexsnittet många gånger om.

Värderingen handlar främst hur uthållig tillväxten är. Givet att det är lite ”Amazonkänsla” över Zalando, bolaget är nu så starkt att det kan rida på sitt varumärke och storlek, så det blir svårt för konkurrenter att knappa in.

Så trots skyhöga värderingsmultiplar så behöver det inte vara fel att köpa bolaget om man har en väldigt långsiktig investeringshorisont på minst 3-4 år. För oss på BV så ligger investeringshorisonten dock på 12 månader och i det perspektivet så tar det emot att köprekommendera Zalando till sådana höga multiplar.

")