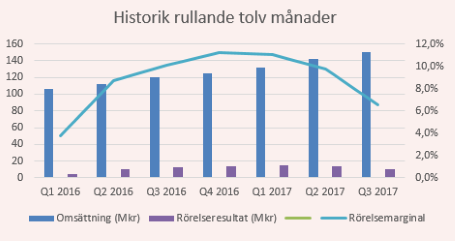

Intäkterna ökar snabbt för e-handelsspecialisten Avensia. Men under 2017 har det skett på bekostnad av marginalerna.

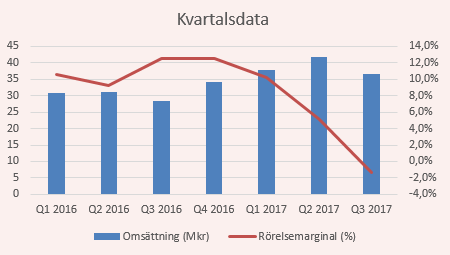

Anledningen till marginalpressen är det snabba värvet av ny personal. Bara under tredje kvartalet anställdes 23 personer. Sedan årsskiftet har kapaciteten ökat med mer än 50 procent och nu arbetar 130 personer på firman.

Den nya personalen kan inte gå direkt ut i produktionen utan måste utbildas. Under tredje kvartalet har 3 600 timmar spenderats på internutbildning. Det motsvarar normala arbetstider för närmare 22 personer under en månad. Det har lett till en lägre debiteringsgrad och sämre försäljning.

Ett större antal underkonsulter har också tryckt ned lönsamheten. Under årets första nio månader har personalkostnaderna stigit till 63 procent av omsättningen, från att under samma period i fjol legat på 46 procent.

På sikt ska antalet underkonsulter minska men hur det fortskrider beror på hur bolaget lyckas leverera mot kunderna.

Intäktskurvan pekar åt helt rätt håll och det råder ingen brist på kundintresse. Snarare är det just kapacitetsbristen som hämmat bolagets framfart hittills. De närmaste kvartalen är det därför av högsta vikt att den nya personalen bekänner färg - om Avensia ska förbli en intressant investering.

Givet att bolaget lyckats väl i sina rekryteringar bör man, allt annat lika, kunna hitta tillbaka till marginalnivåer kring 10 procent.

Men det branta lönsamhetstappet som vi sett över de senaste kvartalen belyser riskerna i mindre konsultverksamheter. Alleman på däck - annars bär inte lönsamheten. Det finns också mjuka faror med att snabbt växa personalstyrkan. Är oturen framme riskerar delar av företagskulturen gå förlorad. Det ställer höga krav på ledningen. Vd Robin Gustafsson har varit med från start och förtroendet för honom är stort.

Försäljningsmässigt är Avensia i takt med vår tidigare - nu ett år gamla - prognos. Årets försäljning förväntas landa kring 160 Mkr. Svårare var det att lyckosamt uppskatta lönsamheten.

Att rörelsevinsten i fjärde kvartalet blir marginell får vi nästan räkna med. Men därefter bör trenden kunna vända uppåt igen för lönsamheten. Det innebär, givet våra antaganden, en rörelsemarginal på cirka 5 procent för helåret 2017.

Utrullningen av bolagets egna butikskoncept Storefront fortsätter. I andra kvartalet blev Episerver, det e-handelssystem som Storefront bygger på, återförsäljare av konceptet. Hos dem under namnet Commerce for Dynamics 365.

På den vägen får Avensia global räckvidd i sin produktförsäljning. Viktigast mot USA. En nylansering har också skett på Nya Zeeland och det globala partnernätverket ska utvidgas.

Om vi skulle skissa på framtiden: Något återhållsamt räknat stiger omsättningen till 210 Mkr under 2018. Givet en rörelsemarginal på 10 procent värderas bolaget då till drygt p/e 20. Med tanke på den väntade vinsttillväxten är det en inte allt för hög prislapp.

Över rullande tolv månader har bolaget omsatt 150 Mkr, vilket ger en P/S-multipel på 2,5 gånger. Som renodlade konsultbolag under marginalpress är det däremot högt.

Optionen på Storefront är mycket spännande och produkten lovande. Men än så länge är det sålda konsulttimmar som bär bolaget och så lär det förbli under en ansenlig framtid.

Ett huvudbry är därför hur Avensia klarar nästa lågkonjunktur. Storefront-försäljningen måste ta större plats för att motivera P/S-multipeln.

I ett läge då börsens större it-konsulterna täljer guld med smörkniv blir det svårare att motivera en köprekommendation på mer riskfyllda Avensia. Även om det enligt oss rör sig om ett bra bolag med väsentligt högre tillväxtpotential än konsultdrakarna.

Avgörandet väger på en knivsudd. Men givet investeringsalternativen i branschen sänker vi vår rekommendation på Avensia till neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Avensia | Neutral | 9,50 | - |