Svackan som fönstertillverkaren Inwido drabbades av under andra kvartalet visade sig bli mindre kortsiktig än vad bolaget själv räknat med. Produktionsstörningarna i den svenska verksamheten påverkade även det tredje kvartalet negativt.

Att så skulle ske var dock känt inför måndagens rapport. Vd Håkan Jeppsson flaggade för det i en intervju med Nyhetsbyrån Direkt för en dryg månad sedan.

Utfallet i kvartalet blev ändå klart sämre än väntat. Rörelseresultatet före avskrivningar, ebita, i kvartalet landade 12 procent under snittprognosen i SME Direkts sammanställning inför rapporten.

Organiskt ökade försäljningen i tredje kvartalet med 4 procent. Förvärv bidrog med ytterligare 4 procents tillväxt. Lönsamheten försämrades dock och vinsten per aktie backade 26 procent jämfört med i fjol.

Problemen i Sverige är relaterade till leveranskedjan. Inwido har helt enkelt problem med varuförsörjningen till sina tillverkningsenheter vilket leder till allehanda följdproblem. I halvårsrapporten sade Håkan Jeppsson att han trodde att produktionen skulle flyta smidigt igen efter semestrarna. Nu är beskedet att problemen ska vara lösta under fjärde kvartalet.

Håkan Jeppsson, vd Inwido

Sverige är Inwidos största marknad. En tredjedel av omsättningen har genererats i affärssegmentet Sverige-Norge under de senaste tolv månaderna. Den norska verksamheten är liten och servas huvudsakligen från Sverige så segmenten slogs ihop i somras.

Finland och Danmark har svarat för 23 respektive 19 procent och region EBE (som står för Emerging Business Europe) för 14 procent. EBE innehåller bland annat bolag i Storbritannien, Irland och Polen samt e-handel. Bäst tillväxt i det tredje kvartalet noterades inom EBE där omsättningen steg 17 procent organiskt. Av de större marknaderna var det Danmark som stack ut i positiv bemärkelse med 6 procents organisk tillväxt i kvartalet.

I Finland har Inwido de senaste kvartalen haft problem med en allt för liten säljkår. Det har enligt Håkan Jeppsson huvudsakligen korrigerats. Bolaget hänvisar ändå till en lägre säljeffektivitet i såväl Finland som Storbritannien som en delförklaring till det lägre resultatet i årets tredje kvartal.

I Finland har Inwido även en negativ mixeffekt då det är industriella köpare som driver tillväxten. Det är bättre marginaler på Inwidos försäljning till privatkunder och bolaget har som uttalat mål att öka andelen försäljning till privatpersoner. För tillfället är det dock det omfattande husbyggandet i Norden som driver försäljning. Samma mixförskjutning noterades även i Sverige.

Danmark är den marknad där Inwido har högst andel försäljning till privatkunder. Där är också marginalerna betydligt högre än på övriga marknader. Det hänger även samman med att danska konsumenter är beredda att lägga mer pengar på sina fönster än man är i övriga Norden. Finland ligger lägst sett till snittpris per fönster, cirka 3 500 kronor. Det kan jämföras med cirka 7 000 kronor i Danmark.

Givet den goda lönsamheten i Danmark så är det en attraktiv marknad för Inwido att växa på. Bolaget har också varit aktivt på förvärvsfronten i Danmark de senaste åren. I år har ett par danska förvärv presenterats varav det senaste bara för några veckor sedan. Då var det en e-handelsaktör med cirka 120 Mkr i årsomsättning som förvärvades.

Förvärv är överhuvudtaget en viktig del i Inwidos tillväxtstrategi. Fönsterbranschen i Europa är fragmenterad och det finns gott om små aktörer att köpa upp. De lokala marknaderna skiljer sig en hel del åt vad gäller måttstandarder och preferenser så synergivinsterna är inte enorma, men det går att utvinna vissa stordriftsfördelar.

För att utvinna dessa krävs löpande effektiviseringar och i samband med rapporten för tredje kvartalet aviserade Inwido ett nytt effektiviseringsprogram. Målet är att sänka kostnaderna med cirka 100 Mkr om året till 2019.

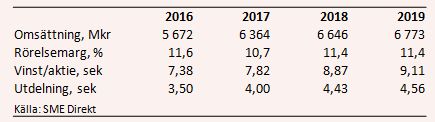

Enligt SME Direkts sammanställning räknar de analytiker som bevakar Inwido med att bolaget under 2018 kommer att göra en vinst på 8,87 kronor per aktie nästa år och på 9,11 kronor per aktie år 2019. De prognoserna innebär p/e-tal på låga 9,8 respektive 9,6.

Målsättningen är att dela ut cirka 50 procent av nettovinsten vilket för de närmaste åren pekar mot direktavkastningar på 4,6 respektive 5,1 procent.

Värderingen är uppenbarligen inget problem i Inwido-aktien. Bolaget exponering mot bostadssektorn är det däremot. För närvarande skyr investerarna allt som har med bygg- och bostadssektorerna att göra. Inwido-aktien gick riktigt bra fram till i somras men sedan dess har den tappat en tredjedel av sitt värde.

Bolagets interna problem gör inte mycket för att lyfta köplusten. I nuvarande miljö hade Inwido behövt överträffa förväntningarna och inte missa grovt. Reaktionen på rapporten blev kraftigt negativ.

Inwidos egna bedömning är dock att efterfrågan kommer att förbli god och Håkan Jeppsson uttrycker optimism inför 2018. Bolagets geografiska bredd är en fördel när det skakar till på den svenska bomarknaden. Fortsatta förvärv bör också understödja vinsttillväxten.

Sammantaget tycker vi att Inwido-aktien tagit lite väl mycket stryk på sistone. De interna problemen är irriterande men kan man som utlovat få bukt med dessa under innevarande kvartal så tror vi aktien kommer att studsa tillbaka från dagens nivåer. Vi behåller därför en köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Inwido | Köp | 87,50 | - |

")