Volvo fortsätter att dra nytta av den kraftigt förbättrade efterfrågan på bolagets lastbilar, bussar och anläggningsmaskiner. Bolaget har alltid varit volymkänsligt och även om mycket har gjorts de senaste åren för att göra produktionsstrukturen mer flexibel så är den ökade aktiviteten i bolagets fabriker kraftigt gynnsam för lönsamheten.

Ett av orosmolnen inför bolagets rapport för tredje kvartalet var att efterfrågan varit allt för stark. Redan i halvårsrapporten i somras konstaterade Volvo att lastbilskonjunkturen nått nivåer nu där det uppstår flaskhalsar i produktionen. Det råder brist på vissa komponenter och material vilket bromsar upp produktionen.

Det leder till förseningar och extra kostnader och påverkar lönsamheten negativt. I halvårsrapporten var resultatet för Lastbilar en stor besvikelse och reaktionen på den rapporten blev kraftigt negativ. Sedan dess har Volvo-aktien gått mycket starkt och det var därför inte så konstigt att aktiemarknaden var lite nervös inför det tredje kvartalets siffror.

Flaskhalsarna finns fortfarande kvar enligt Volvo, men den justerade rörelsemarginalen för Lastbilar förbättrades ändå något jämfört med samma kvartal i fjol. Marginalen var något bättre än väntat. Lastbilar svarar för runt två tredjedelar av rörelseresulatet inom Volvo-koncernen så det är avgörande för aktien att området levererar.

Lastbilar rapporterar 9 procent högre omsättning i tredje kvartalet och en förbättring av det justerade rörelseresultatet på 13 procent.

Vd Martin Lundstedt sade i samband med rapporten att situationen med flaskhalsar i lastbilsproduktionen successivt förbättrats under tredje kvartalet. Han räknar med att situationen kommer att förbättras ytterligare under fjärde kvartalet.

Glädjande var också att orderingången fortsätter att vara mycket stark för Lastbilar. Den ökade i tredje kvartalet med hela 32 procent jämfört med samma period i fjol. Det var långt bättre än väntat.

Europamarknaden för tunga lastbilar var den svagaste länken för Volvo i tredje kvartalet. Orderingången inom det segmentet ökade 14 procent. Totalt i Europa steg orderingången med 17 procent. Nordamerika var starkast med en ökning på hela 79 procent. Även Asien var starkt.

Även området Anläggningsmaskiner fortsätter att rapportera en kraftig ökning av orderingången, upp 45 procent. Det är framför allt den kinesiska marknaden som driver på återhämtningen i efterfrågan på anläggningsmaskiner. Orderingången i Kina steg 141 procent i kvartalet och landet stod på egen hand för en dryg tredjedel av alla beställningar.

Anläggningsmaskiner drog i tredje kvartalet även nytta av en stark orderingång tidigare under 2017. Leveranserna ökade 48 procent i kvartalet och intäkterna steg 31 procent. De ökade volymerna har förbättrat lönsamheten inom området kraftigt jämfört med i fjol. Det justerade rörelseresultatet ökade 241 procent och marginalen steg till 13,4 procent från 5,2 procent för ett år sedan.

Volvo räknar med att den kinesiska marknaden för anläggningsmaskiner kommer att fortsätta uppåt. Prognosen för kina är en ökning på 60-70 procent i år och ytterligare 5-15 procent nästa år. Prognoserna för Europa och Nordamerika nästa år ligger på -5 till +5 procent i båda fallen.

Prognoserna för 2018 för Lastbilar är en stabil marknad i Europa kring 300 000 tunga lastbilar totalt. I år väntas marknaden nå 305 000 bilar. I Nordamerika väntas totalmarknaden för tunga lastbilar öka med drygt 10 procent från 2017 års nivå. Även i Brasilien väntas en ökning nästa år.

Utsikterna i Asien är däremot negativa för tunga lastbilar. Marknaderna i såväl Kina som Indien och Japan väntas sjunka i varierande grad jämfört med 2017.

De båda mindre affärsområdena Bussar och Penta bidrog både med något lägre justerade rörelseresultat i det tredje kvartalet. Bussar hade bra omsättning, men tappade i lönsamhet och resultatet backade 6 procent. Även orderingången var ned 6 procent i kvartalet. Pentas justerade rörelseresultat var ned 1 procent jämfört med i fjol. Orderingången var däremot upp 12 procent.

Volvo introducerade i augusti i år nya finansiella mål. Bland annat har målet satts till att nå mer än 10 procents rörelsemarginal i snitt över en konjunkturcykel. I dagsläget uppgår marginalen till 9,2 procent för de senaste tolv månaderna.

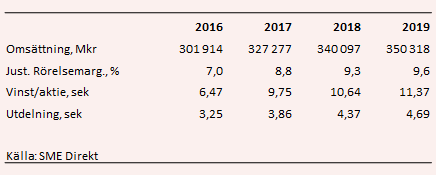

Det tredje kvartalet var genomgående bättre än väntat och helårsprognosen för Volvo kommer att höjas de närmaste dagarna. Det gäller även prognoserna för kommande år. I skrivane stund ligger snittprognoserna för vinst per aktie 2018 och 2019 i SME Direkts sammanställning på 10,64 och 11,37.

Prognoserna bygger på förväntningar om 4 procents högre försäljning nästa år och 3 procent 2019. Den justerade marginalen väntas landa på 9,3 procent nästa år och 9,6 procent 2019.

P/e-talen för 2018 och 2019 uppgår i dagsläget till 15,6 respektive 14,6. Justerat för nettoskuldsättningen värderas rörelsen till 10,7 gånger nästa års väntade rörelseresultat. De multiplarna kommer som sagt att komma ned en bit de närmaste dagarna i takt med att estimaten petas upp.

Direktavkastningen i Volvo-aktien väntas uppgå till 2,3 procent respektive 2,6 procent de närmaste åren. I och med att koncernen snart kommer att vara skuldfri spekulerar vissa i att en extrautdelning kan komma.

Förväntningarna på Volvo de kommande åren är inte orimligt högt ställda. Det är lätt att underskatta volymrörelserna och dess effekter på lönsamheten i Volvo, något vi sett prov på ofta genom åren.

Bolaget har tydlig medvind av en stark efterfrågan för tillfället och enligt Volvos egna bedömning kommer det att hålla i sig även under nästa år. Huvudmarknaderna i Europa, Nordamerika och Kina ser alla relativt bra ut konjunkturmässigt. Därmed finns goda chanser till fortsatta positiva överraskningar.

Vi behåller vår köprekommendation på Volvo-aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Volvo B | Köp | 166,00 | - |

")