I onsdags inledde det kinesiska kommunistpartiet sin 19:e kongress. I sitt inledningstal lyfte den kinesiska presidenten Xi Jinping som ett av målen för framtiden att landet skulle vara en fullfjädrad supermakt vid 2050.

Lite oklart vad det egentligen innebär men Xi sa att landet då skulle ligga längst fram vad gäller innovationer samt att landet skulle vara framstående vad gäller militären och ha stärkt sitt globala inflytande.

Däremot var det många som saknade mer detaljer kring hur Kina ska reformera sin ekonomi och att inga nya tillväxtmål presenterades. Det handlade mer om lite svepande löften kring att öka möjligheterna för utländska företag att göra insteg på den kinesiska marknaden, reformera de statliga företagen och förbättra regleringen av den finansiella sektorn.

Genom att han undvek att sätta upp nya tillväxtmål får man förmoda att det nuvarande målet om en årlig tillväxttakt runt 6,5 procent ligger fast – i alla fall under överskådlig tid. Ekonomisk är dessutom Kina redan en stormakt och lite beroende på hur man mäter har landet sedan en tid tillbaka passerat USA som världens största ekonomi.

I rena BNP-termer är visserligen USA fortfarande mer än 50 procent så stor men tas hänsyn till att den allmänna prisnivån är lägre och köpkraftsjusterar BNP-nivån är den kinesiska ekonomin redan snäppet större än USA:s. Det här sättet att mäta BNP-nivån har dock en del allvarliga brister. Ändå är det förstås anmärkningsvärt att av årets globala tillväxt på omkring 3,6 procent (Internationella valutafondens, IMF:s prognos) så står Kina för en knapp tredjedel.

Mer detaljer kring ekonomiska reformer, ofta av lite smärtsam karaktär, är annars vad de flesta utomstående bedömare tror är nödvändigt för att Kina ska kunna hålla uppe tillväxten på nuvarande nivå även framöver. Det handlar bland annat om en totalrenovering av den statliga företagssektorn, att få ner eller i alla fall hejda en fortsatt uppbyggnad av det massiva skuldberget bland både hushåll och företag samt på allvar ta itu med miljöproblemen som redan idag är en tillväxthämmande faktor.

Men för tillfället ser det ändå ljust ut för den kinesiska ekonomin, som annars såg ut att vara på väg in i en djupare svacka mot slutet av 2016 och inledningen av 2017. Där ett av de mer akuta problemen var en allt större flykt av kapital ut ur landet. En kapitalström som numera är hejdad vilket kanske syns allra tydligast i att Kina åter låter den kinesiska valutan försiktigtvis stärkas mot den amerikanska dollar.

Så länge ekonomi utvecklas i hygglig takt och kapitalströmmarna inte tar förnyad fart ut ur landet är också det troliga scenariot att den kinesiska ledningen accepterar en försiktig förstärkning av Yuanen. Annars är ytterligare ett önskemål från världen i övrigt att Kina låter Yuanen flyta fritt, men dit tycks det ännu vara långt.

BNP-tillväxten under årets tredje kvartal landade på 6,8 procent i årstakt och hamnade därmed en bit över det officiella tillväxtmålet. Industriproduktionen steg med 6,6 procent i september och detaljhandeln steg med 10,3 procent. Bägge de sistnämnda siffrorna landade därmed en bit över analytikernas estimat på 6,2 respektive 10,2 procent.

IMF:s färska prognos pekar mot att tillväxten i Kina kommer att kunna hållas uppe under de närmaste åren. BNP-tillväxten väntas i år landa på 6,8 procent för att sakta dämpas till 6,5, 6,3 och 6,2 procent under perioden 2018 - 2020.

Inflationen är också i schack och låg på låga 1,6 procent i september. En bra bit under det inofficiella inflationsmålet på 3,0 procent och som ger utrymme för en försiktig centralbank att agera även om de finansiella obalanserna fortfarande talar för en något åtstramande penningpolitik.

Förutsättningarna för att fortsatt börslyft i Kina finns därmed på plats.

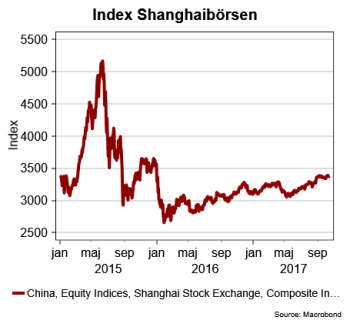

Lite skrämd kan man visserligen bli av att de kinesiska aktierna redan gått så starkt i år. Det råder dock en stor skillnad mellan olika aktieindex. MSCI-index, som ännu inte införlivat kinesiska A-aktier, har stigit med drygt 40 procent i år. Hong Kong-börsens Hang Seng-index, som är den börs som de flesta utländska investerare som vill ha exponering mot den kinesiska marknaden placerar på, har stigit med 30 procent medan den i princip helt inhemskt styrda Shanghai-börsen endast stigit med 8 procent.

Att Shanghai-börsen stigit förhållandevis måttlig kan säkert till en del förklaras av att många kineser fortfarande är brända efter den stora spekulationskraschen 2015.

Men i takt med ett stabilare finansiellt och realekonomiskt läge kan delar av det inhemska kapitalflödet säkerligen återvända till börsen. Att regeringen inför skarpare regleringar på andra typer av finansiella placeringar, bland annat genom att begränsa utlåning utanför banksektorn, kan dessutom ge börsen en extra skjuts.