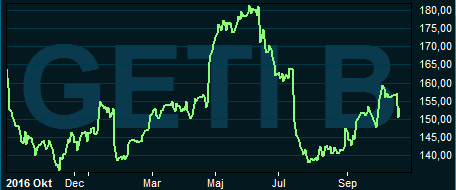

Getinges kvartalsrapporter brukar leda till kraftiga kursrörelser. Så har verkligen varit fallet under 2017. Bokslutet för 2016 sänkte aktien med 6,6 procent, rapporten för första kvartalet fick den att rusa 7,5 procent och halvårsrapporten sänkte den åter med 9,0 procent.

Att äga Getinge-aktier på rapportdagar är således inget för vekhjärtade. Reaktionen på rapporten för tredje kvartalet blev ett nytt kursfall på 4 procent.

Rörelseresultatet, ebita, exklusive engångsposter i tredje kvartalet landade långt under förväntan: 659 Mkr mot väntat 903 enligt SME Direkts sammanställning. Vd Mattias Perjos slår i rapporten fast att han inte är nöjd med resultatet. Minskad omsättning och ökade kostnader är den enkla förklaringen till utfallet, som var drygt 30 procent lägre än motsvarande kvartal i fjol.

Omsättningen backade med drygt 3 procent jämfört med i fjol, -0,7 procent organiskt. Av affärsområdena var det Patient & Post-Acute Care som stack ut i negativ bemärkelse. Organiskt backade försäljningen för området med -1,8 procent.

Geografiskt var det i region Americas som försäljningen sjönk mest, -3,2 procent organiskt. Alla affärsområden rapporterade en lägre försäljning i regionen.

De ökade kostnaderna i kvartalet härstammar bland annat från tidigare aviserade satsningar på produktutveckling, försäljning och kvalitet. Kvartalet tyngs även delvis av kostnader för den planerade avknoppningen av Patient & Post-Acute Care.

Ett positivt besked i rapporten var att den avknoppningen väntas hinnas med före årsskiftet. Tidigare har den bortre tidsgränsen satts till första kvartalet nästa år. Som eget bolag får Patient & Post-Acute Care det något mer lätthanterliga namnet Arjo.

Ett annat positivt besked i Getinges rapport var orderingången. Den ökade organiskt med 4,7 procent i tredje kvartalet. I och med det räknar Getinge med att kunna nå en svagt positiv siffra för den organiska tillväxten i omsättning för helåret 2017. Efter tre kvartal är facit -0,2 procent.

Det fjärde kvartalet väger tungt på året för Getinge. Aktiemarknaden oroades därför något av Mattias Perjos formulering i sitt vd-ord i rapporten om att fjärde kvartalet kommer att bli utmanande. Han underströk dock i en kommentar till Nyhetsbyrån Direkt att formuleringen inte är kopplad till den underliggande verksamheten eller resultatet. Utmaningen består enligt vd:n huvudsakligen i att få färdigt avknoppningen och utdelningen av Patient & Post-Acute Care.

Beslutet att skilja av den delen av Getinge togs för knappt ett år sedan och förklarades med att koncernens verksamhet behövde fokuseras mot färre områden. Bolaget har genom åren genomfört en hel del förvärv och dessa har inte integrerats till en väl fungerande helhet.

Med allt stramare sjukvårdsbudgetar runt om i världen de senaste åren har inköpsarbetet i sektorn professionaliserats. För att inte kunna bibehålla en bra lönsamhet har det därför blivit allt viktigare för Getinge att få ut stordriftfördelar ur sin verksamhet. Det sker genom en bättre samordning av verksamheten men för att uppnå det behöver också bolaget fokuseras.

Förutom ett allmänt tuffare marknadsklimat har Getinge de senaste åren även brottats med kvalitetsproblem i sin tillverkning. Det amerikanska läkemedelsverket, FDA, slog 2013 ned på Getinge och för att få fortsätta sälja i USA har bolaget tvingats till omfattande åtgärder som kostat mångmiljardbelopp. Fortfarande genomför FDA kontroller vid vissa anläggningar och hotet om nya kostsamma åtgärder är inte undanröjt.

I och med att Patient & Post-Acute Care delas ut kommer Getinge att formulera nya finansiella mål. Dessa kommer med största sannolikhet att meddelas vid en kapitalmarknadsdag som ska hållas i mitten av november.

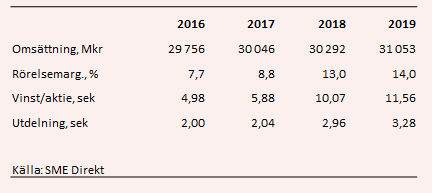

De analytiker som bevakar Getinge räknar med att bolaget i år rapporterar en vinst per aktie på 5,88 kronor, 22 procent mer än i fjol. Det är bland annat lägre engångskostnader som bidrar till vinstlyftet. Omsättningen väntas vara mer eller mindre oförändrad.

Det gäller även 2018, då vinsten väntas öka hela 71 procent till 10,07 kronor. Den prognosen omfattar även det som ska bli Arjo och det är återigen färre engångsposter som lyfter. För 2019 är snittprognosen ett vinstlyft på 15 procent till 11,56 kronor per aktie.

P/e-talen för 2018 och 2019 ligger med de prognoserna i dagsläget på 14,9 respektive 13,0. Justerat för nettoskulden på 17,6 miljarder kronor värderas rörelsen till 14,5. gånger nästa års justerade rörelseresultat.

Direktavkastningen i Getinge-aktien väntas de närmaste åren uppgå till 2,0 respektive 2,2 procent.

I den positiva vågskålen för Getinges del ligger avknoppningen av Arjo. Avknoppningar har de senaste åren belönats rikligt på Stockholmsbörsen och det var också en stark kursdrivare i Getinge-aktien fram till sommaren. Det kan mycket väl åter komma att bli en kursdrivare under de kommande månaderna.

Möjligen kan också nya offensiva finansiella mål vid kapitalmarknadsdagen om cirka en månad lyfta humöret lite kring Getinge-aktien.

I den negativa vågskålen hamnar fortsatt trög tillväxt och vikande lönsamhet. De senaste kvartalsrapporterna har varit svaga och vinstprognoserna har stadigt sjunkit under hela året. Effektiviseringsprogrammet Big 5 löper sedan några år tillbaka och ger enligt Getinge positiv effekt på kostnaderna. Det räcker dock uppenbarligen inte till för att kompensera för en trög försäljning.

Det är något av en chansning men vi tror att avknoppningen av Arjo kommer att få den positiva vågskålen att väga över i Getinge-aktien under resten av året. Rekommendationen blir därför köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Getinge B | Köp | 152,80 | - |