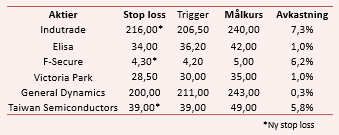

Vår aktielista rymmer nu totalt sex stycken aktiva affärsförslag. Det är ovanligt många. Börsen har stigit snabbt senaste månaden, vilket har gynnat inflödet till Heta Listan. I och med det är exponeringen nu breddare än vanligt. För att säkra upp, och minska antalet möjliga förluster, höjer vi stop loss-nivåerna i de tre aktierna som stigit mest.

I Indutrade flyttar vi upp stop loss till 216,00 kronor, i F-Secure till 4,30 euro och i nytillskottet Taiwan Semiconducturs till 39,00 dollar. Jättebolaget Taiwan Semiconductors kvalade in på listan förra onsdagen och har sedan dess stigit med cirka 6 procent.

Utvecklingen i Stockholmsbörsens storbolagsindex är fortsatt avvaktande i väntan på att rapportperioden ska dra igång på allvar. Vi uppfattar fortfarande index som något överköpt, så ta höjd för en negativ rekyl kommande veckor. Det gör vi just genom att höja stop loss-nivåerna i ett par aktier.

I och med att rapportsäsongen drar igång kan det vara bra att hålla koll på följande rapportdatum för de nordiska bolagen på listan. Indutrade och Victoria Park den 25/10, F-Secure den 9/11. Och Elisa kom nu på onsdagsmorgonen.

Här är veckans kandidat:

Swedol

Trigger 34,50. Målkurs 40,00. Stop loss 32,50.

Efter ett misslyckat försök i våras är Swedol åter aktuell för Heta listan. Den goda trenden som vi såg då är fortsatt aktuell. Aktien har till och med stigit till den målkurs vi tyckte gällde då. Men det bör finnas mer att hämta kursmässigt givet förutsättningarna.

Det må storma kring bostadsbyggarna på börsen, men Swedol som säljer kläder och utrustning till branschen är än så länge förskonad motgångar.

I ett slag ökade Swedol sin omsättning med drygt 1 miljard kronor i årstakt, när Grolls, som tillverkar arbetskläder, köptes under 2016. Den för Swedol stora affär ligger bakom mycket av årets omsättningsökning, som enligt analytikerna väntas stanna vid 27 procent.

Nästa år förväntas tillväxten komma ned till mer normala 5 procent. Lönsamhetsmässigt ska bolaget göra allt bättre ifrån sig, enligt konsensus från Factset.

Under 2018 stiger rörelsemarginalen till knappt 11 procent, vilket lyfter den beräknade vinsten per aktie till 2,80 kronor. På prognosen får vi betala p/e 12 för bolaget givet dagens kursnivå. Det är en rimlig prislapp på en i övrigt relativt dyr börs. Mer försiktiga investerar inväntar nästa kvartalsrapport som kommer den 31 oktober.

Köp Swedol om aktien stiger över 34,30 kronor och sätt stopp vid 32,50 kronor.