Klädesbranschen har det tufft globalt. Det gäller framförallt klädkedjorna med många fysiska butiker. I Sverige har bolagen med stora inköp i dollar haft de extra jobbigt senaste åren.

Men kronförstärkningen från botten i november förra året bör ge positivt utslag i kommande kvartal för klädhandlaren Retail and Brands, i alla fall i relativt sett. Det ger viss positiv överraskningspotential till aktien. Valutaeffekten kommer dock med viss fördröjning och valutasäkringar kan stöka till det.

Under torsdagen redovisade RNB ytterligare ett kvartal med negativt resultat. När bolaget stängde böckerna för sitt brutna räkenskapsår var besvikelsen tydlig bland investerarna och aktien föll närmare 13 procent.

Utvecklingen i RNB-aktien har under ett par år varit en tröstlös historia. Aktien har från tid till annan stigit högre, då under halvårslånga perioder. Men så snart aktiekursen vädrar morgonluft har nya nederlag slagit hårt mot kursen. Handeln i aktien är tunn och kursrörelserna sker i regel i samband med kvartalsrapporteringen. Aktiepriset är nu på samma nivå som i mitten på förra sommaren.

Samtidigt steg konkurrenten Kappahls aktie 12 procent efter ytterligare ett lyckat kvartal. Stigningen innebär ett nytt femårshögsta för aktien. Genom ett automatiskt inlösenförfarande delar bolaget ut 500 Mkr extra, vilket är ett större värde än på hela RNB. Trots allmän motvind går det att göra bra ifrån sig i klädesbranschen men det är få som lyckas.

Av det historiska handelsmönstret att döma skulle det kunna vara läge att köpa RNB-aktien på rapportsvagheten. Men historien är ingen garanti för framtiden. Och med tanke på hur bolaget blandar och ger med resultaten är det förståeligt att investerarnas tålamod nu tryter.

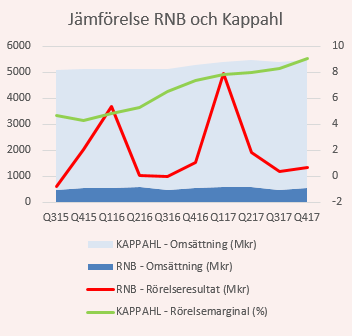

Av grafen framgår att kvartalsresultaten varierar kraftigt. Jämför vi med Kappahl har RNB:s rörelsemarginal bara nått samma nivåer under två kvartal. Lönsamhetsförbättringen för Kappahl talar istället sitt tydliga språk.

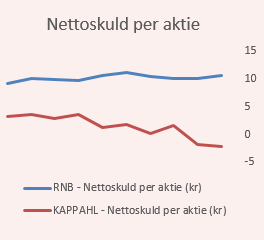

Ser vi till skuldsättningen har Kappahl betat av sin nettoskuld och hade vid kvartalets utgången en nettokassa. RNB:s skuldsättningen å andra sidan förblir hög. Nästa lika stor som börsvärdet. Vid kvartalets utgång uppgick den totala nettoskulden i RNB till 363 Mkr.

Samtidigt pågår ett febrilt moderniseringsarbete. Bolaget satsar online och har efter kvartalets utgång förvärvat Frontmen som en del i planen att stärka herrarnas erbjudande på nätet. Ledningen är fortsatt optimistisk och flertalet rekryteringar gjort för att på sikt stärka online-erbjudandet.

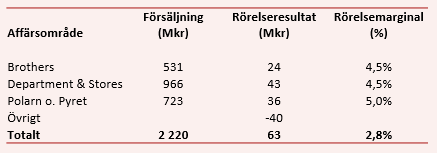

Inom Polarn och Pyret sker samma omställning som tidigare genomfört för konceptet Brothers. Kedjan har fått ett uppdaterat sortiment, butiksinredning byts ut och ett omni-kanalsrebjudande utvecklas.

Men förseningar och konflikten med Göteborgs Hamn har tyngt resultatet för barnklädeskedjan under kvartalet som samtidigt tagit stora investeringar. Det förklarar enligt vd Magnus Håkansson resultaten i kvartalet. I jämförelse med samma period i fjol ökade rörelseresultatet ändå från 1 Mkr till 3 Mkr.

Respektive affärsområde har haft hyggliga marginaler under räkenskapsåret. Men den övergripande kostnadsmassan tynger koncernens totalresultat. Som helhet stannade rörelsemarginalen därför vid 2,8 procent.

Delarna förefaller alltså mer värda än helheten, vilket skulle kunna göra RNB till en möjlig uppköpskandidat. Men den höga skuldsättningen är ett stort aber.

I senaste kvartalet byggde koncernen som helhet lager. Försäljningen ökade inte. Isolerat var förlusten 38 öre per aktie, vilket kan jämföras med en vinst på 31 öre per aktie i fjol. Eller vinsten för hela räkenskapsåret på 90 öre per aktie. Det visar hur ojämna bolagets prestationer varit.

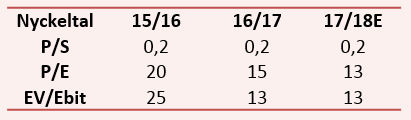

Antar vi en svag intäktstillväxt under 2018 och tre procent högre försäljning, men oförändrade marginaler, värderas verksamheten med hänsyntaget till skuldsättningen (Ev/Ebit) till 13 gånger rörelseresultatet. Det är för högt.

I relation till försäljningen är värderingen låg. Varje omsättningskrona har ett värde på 20 öre och om det febrila förnyelsearbetet slår igenom mer på marginalerna finns rejäl uppsida. Men det antagandet har hängt med länge och risken är tyvärr att vändningen dröjer ytterligare.

Vi avvaktar framtiden och rekommendationen förblir neutral. Det gäller till dess vi får se en mer varaktig vändning för lönsamheten.