För er som inte känner Kotipizza sen tidigare, driver bolaget främst en franchisekedja med närmare 270 pizzabutiker. Nyligen förvärvades 22 restauranger från konkurrenten Pizzataxi som tids nog också kommer att segla under Kotipizzas flag.

Pizzaimperiet rymmer även en onlinebutik som vuxit snabbt, delvis på grund av innovationen att lägga beställningar direkt via sociala medier, genom tjänsten Kotibotti.

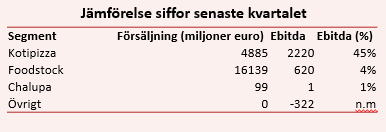

Därutöver ryms grossisten Foodstock i företagsgruppen. Bolaget förser de egna restaurangerna med kvalitetssäkrade råvaror men leverera även till ett par andra kedjor i Finland.

Fler restaurangkoncept ska adderas. Hetast är mexikansk-inspirerad satsningen Chalupa Food Machete. Chalupa betyder liten båt på spanska, vilket är en referens till det båtformade tacoskalet. Än så länge är tex mex-satsningen i sin linda med 12 etablerade restauranger och en food truck.

Kotipizza har funnits i 30 år men i sin nuvarande form är konceptet ungt. Moderniseringen av menyn och den grafiska profilen, samt satsningar på rättvisemärkta råvaror och vegetariska alternativ, har verkligen gått hem hos den finländska publiken.

Men efter att ha skrollat spaltmeter med pizza-bilder på sociala medier är det lite svårt att förstå vad finländarna uppskattar så mycket. Kanske är det just tryggheten i att veta vad man får.

Maten påminner mycket om svensk standardpizza, men priserna är högre. Konceptet har historiskt heller inte lyft utanför vårt östra grannland och ett par misslyckade expansionsförsök har gjorts.

Den finska ekonomin är påväg att vakna, vilket inneburit ett uppsving för landets restauranger. Allt fler finländare äter ut oftare, men fortfarande i en mycket lägre utsträckning än övriga Norden. Potentialen bedöms därför som god för restauratörerna när vi blickar framåt. I alla fall om samma trender som i övriga västvärlden ska slå igenom i Finland.

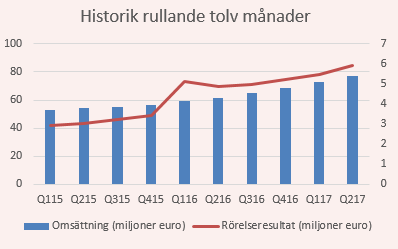

Under fjolåret växte landets resturangmarknad med närmare 7 procent. Pizzakedjan växte samtidigt sin försäljning med hela 16 procent.

Under första halvan av det senaste räkenskapsåret har försäljningen i jämförbara butiker vuxit med hela 20 procent. Målbilden är en omsättningstillväxt högre än 15 procent under det innevarande räkenskapsåret.

Men det finns begränsningar. Den totala restaurangmarknaden i Finland uppskattas bara till 50 miljarder kronor, vilket kan ställas emot den svenska som värderades till närmare 130 miljarder kronor i fjol.

Nykundsintaget har varit bra, och fler personer har besökt Kotipizza för första gången. I en stor undersökning gjord i första kvartalet svarade 17 procent av de tillfrågade att de aldrig besökt Kotipizza, mot tidigare 40 procent.

För ett par år sedan valde Kotipizza börsen för att jaga nytt kapital. De behövdes för att få ned sin skuldsättning och bygga muskler för att lansera ett modernare koncept.

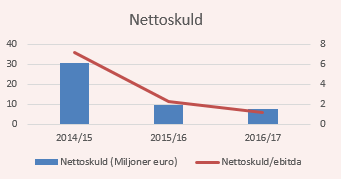

År 2014 var skuldsättningsgraden över 600 procent, men nu har nivån kommit ner på mera rimliga 40 procent. Vid senaste bokslutet var nettoskulden i relation till rörelseresultat innan finansiella poster ner på 1,2.

Den mer välmående balansräkningen har möjliggjort god direktavkastning till ägarna. De senaste åren över 5 procent. Estimatet för det innevarande räkenskapsåret motsvarar en direktavkastning på 4,2 procent, enligt Facset.

Kvartal mot kvartal har Kotipizza över rullande tolv månader lyckats öka försäljningen sedan början av 2015. Och kedjan växer både i absoluta tal och i jämförelse mellan jämförbara butiker.

Ett problem med framgången är att måttstocken blivit allt tuffare. Begränsningarna inom Finland vad gäller vidare expansion väcker vår oro. Sannolikt kommer solskensutvecklingen snart att lugna ned sig, åtminstone i relativa termer.

God potential finns i nya koncept men Chalupa måste växa sig betydligt större för att väga upp för en eventuell avmattning i utrullningen av Kotipizza-kedjan.

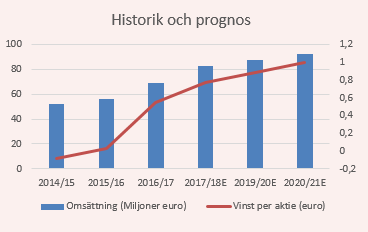

Flertalet analyshus följer Kotipizza och enligt konsensusprognosen från Factset blir omsättningstillväxten som misstänkt mera måttlig de kommande åren. Men innevarande räkenskapsår får en stark avslutning med en försäljningsökning på 20 procent.

Därefter lugnar utvecklingen ned sig. Tillväxten de två efterföljande räkenskapsåren sjunker till 6 procent respektive 5 procent.

P/e 18 på årets resultat minskar till p/e 16 på nästa, och p/e 14 på sista året som ryms i prognosen. Det förefaller rimligt givet antagandena.

Aktien förblir en intressant investering sett till utdelningen, men efter senaste årets kursrally tycks aktien fullvärderad för nu. Vår rekommendation stannar vid neutral.