Säkerhetsbolaget Gunnebo tvingades vinstvarna inför rapporten för tredje kvartalet. Fortsatta problem i Frankrike är huvudorsaken till att resultatet i perioden inte nått upp till förväntade nivåer. Rörelseresultatet uppgår till 49 Mkr vilket kan jämföras med de 104 Mkr som var väntat enligt databasen Factset.

Frankrike är allt sedan förvärvet av Fichet-Bauche 1999 en av Gunnebos största marknader. Ifjol svarade landet för nära 20 procent av omsättningen i koncernen. Svag lönsamhet har varit ett problem i Frankrike, och resten av region EMEA, en längre tid för Gunnebo och åtgärderna har avlöst varandra.

Fortfarande ligger dock lönsamheten i region EMEA (Europe, Middle East & Africa) klart lägre än i Asia/Pacific och Americas. Första halvåret i år nådde EMEA 3,1 procents rörelsemarginal, exklusive engångsposter, att jämföra med 10,0 procent i Asia/Pacific och 10,9 procent i Americas.

Region EMEA svarar för 64 procent av omsättningen i Gunnebo så en förbättrad lönsamhet där skulle få stor påverkan på resultatet. Den dåliga lönsamheten i regionen beror på flera faktorer. Efterfrågan i Europa har generellt varit svag de senaste åren, men Gunnebo har inte förmått sänka sina kostnader i motsvarande grad.

Banksektorn konsolideras också och kontor slås igen. Det, i kombination med minskad kontantanvändning generellt, sänker efterfrågan framför allt på fysiska säkerhetsprodukter som exempelvis kassaskåp. Den underliggande tillväxten har därför varit svag för Gunnebo de senaste åren.

När vd Henrik Lange tillträdde 2015 konstaterade han att ett generellt problem inom Gunnebo är att de olika delarna av bolaget inte samarbetar tillräckligt. Dagens Gunnebo är resultatet av ett 40-tal förvärv och dessa har inte integrerats tillräckligt. Det har bland annat lett till en ineffektiv logistikkedja med allt för många leverantörer och lagerenheter.

I den femårsplan Henrik Lange slog fast 2016 är siktet inställt mot lönsam tillväxt. Utmaningen ligger i att bättre utnyttja de stordriftsfördelar som borde finnas. För det krävs en ökad standardisering och det har dessvärre visat sig vara svårt att uppnå. Det finns regionala skillnader i produkterna som är svåra att komma runt.

Effektiviseringar i logistikkedjan är en annan viktig del i att lyfta lönsamheten, korta ledtider och frigöra kapital. För att få fart på tillväxten ska Gunnebo också bli bättre på att kombinera de olika produkterna till hela system åt kunderna. Genom att kombinera produkter och länka samman dem med mjukvara öppnas möjligheter till mer avancerade produkter och en ökad kundnytta. Tanken är att detta ska driva försäljning, lyfta marginalerna och knyta kunderna närmare.

Strategiarbetet påbörjades som sagt under 2016 och hittills är det mest på marginalsidan som det gått att skönja vissa positiva tecken. Lönsamheten förbättrades under fjolåret, justerat för engångsposter, och även om det andra kvartalet i år bjöd på en liten tillbakagång så var facit för det första halvåret en fortsatt svag förbättring.

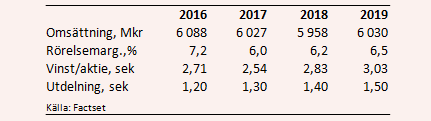

På rullande tolv månader är den justerade rörelsemarginalen 7,2 procent vilket även var utfallet för helåret 2016. Det är över målet på 7 procent.

På översta raden har dock kräftgången fortsatt. Organiskt noterades en tillväxt på -1 procent under första halvåret i år. Målsättningen är att nå 5 procents organisk tillväxt årligen men det har inte Gunnebo varit nära de senaste åren.

Gunnebo har en jobbig tendens att blanda och ge kraftigt mellan kvartalen. Starka kvartal har inte visat sig vara början på en återhämtning i affärerna utan har regelbundet följts av nya svaga kvartal. Uppsidan med detta är att missen i det tredje kvartalet inte heller behöver vara början på en längre svacka för Gunnebo. Fjärde kvartalet kan mycket väl bli starkt.

Före vinstvarningen hade analytikerna enligt Factset tänkt sig en vinst per aktie på 2,54 kronor för innevarande år. Nu ser vinsten snarare ut att landa i trakterna av 2,20 kronor i bästa fall.

För 2018 ligger snittprognosen i dagsläget på 2,83 kronor. Den baseras på svagt negativ tillväxt på översta raden och en rörelsemarginal, inklusive engångsposter, på 6,2 procent. Prognosen för 2019 är en vinst per aktie på 3,03 kronor.

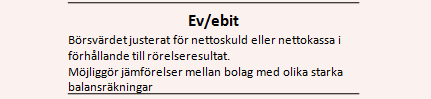

P/e-talen för 2018 och 2019 uppgår med de prognoserna till 13,7 respektive 12,8. Justerat för nettoskulden på knappt 1,5 miljarder kronor värderas rörelsen (Ev/ebit) till 12,0 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Gunnebo-aktien väntas uppgå till 3,3 procent respektive 3,6 procent de närmaste åren.

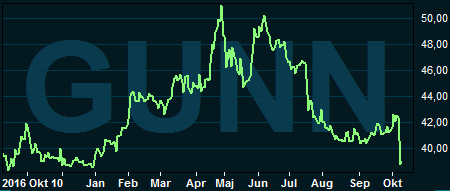

Kursreaktionen på Gunnebos vinstvarning blev kraftigt negativ. Aktien inledde 2017 mycket starkt men har sedan början på sommaren tappat allt och är i dagsläget i princip oförändrad från årsskiftet. Värderingen på de nuvarande prognoserna ser relativt attraktiv ut.

Vinstvarningen var dock en trist påminnelse om att Gunnebo fortfarande har en del att jobba med. Med tanke på hur länge verksamheten i Frankrike stått i fokus hade nog många hoppats på att bolaget kommit längre än vad som tycks vara fallet.

Gunnebo-aktien har de senaste åren huvudsakligen legat och pendlat mellan 40 och 45 kronor. I dagsläget är kursen strax under 39 kronor och att döma av närhistorien är uppsidan större än nedsidan härifrån. Dessutom väntar en kapitalmarknadsdag i slutet av november som potentiellt kan driva kursen. På kort sikt väntar därför sannolikt en rekyl från dagens nivåer.

De senaste årens trender tycks dock bestå i Gunnebo, med svag tillväxt och lönsamhetsproblem i Europa. Vi har därför svårt att lockas av aktien och behåller en Neutral rekommendation.