Bemanningsbolaget Uniflex halvårsrapport var inte någon särskilt rolig läsning. Minskad omsättning, lägre lönsamhet och ett kraftigt försämrat resultat. Ändå blev rapporten starten på en bra period för Uniflex-aktien.

Det omedelbara mottandet blev visserligen negativt och aktien hade också tappat kraftigt dagarna innan. Räknat från rapportdagens stängningskurs är dock aktien upp 17 procent.

Det var framför allt det andra kvartalet som tyngde utvecklingen i Uniflex halvårsrapport. Det finns delvis bra förklaringar till detta. Framför allt är det påsk-effekten som spökar. Påsken inföll i år i andra kvartalet medan den i fjol låg i det första kvartalet. Årets andra kvartal innehöll därför tre fler röda vardagar än förra året.

Röda vardagar påverkar Uniflex negativt då de betalar merparten av sina anställda lön de dagarna utan att kunna hyra ut dem. Enligt bolagets egna uppgifter uppgår påverkan på resultatet till runt 1,5 Mkr per dag. Tre extra röda dagar innebär således en negativ effekt på -4,5 Mkr jämfört med i fjol. Rörelseresultatet för andra kvartalet föll också med -4,4 Mkr.

Kalendereffekterna jämnas ut något om vi ser till hela det första halvåret. Då var också siffrorna mer stabila. Omsättningen var sammantaget i princip oförändrad men rörelseresultatet förbättrades med en dryg miljon till 7,9 Mkr. Ett sämre finansnetto i år innebar dock att resultatet på sista raden försämrades något.

Uniflex är en avknoppning från Poolia. Verksamheten var från början hårt inriktad mot lager, logistik och industri. De senaste åren har dock även kontorstjänster och bygg blivit viktiga områden för Uniflex.

Sverige har under första halvåret i år svarat för drygt 90 procent av omsättningen inom koncernen. Norges andel har uppgått till dryga 5 procent och resten delas lika mellan Finland och Tyskland.

Jämfört med första halvåret i fjol har omsättningen i Sverige ökat 2,4 procent. Den lite tröga tillväxten beror, lustigt nog, delvis på den starka konjunkturen. Bristen på arbetskraft är generellt stor och många företag använder sig av bemanningsbolagen som en rekryteringsbas. Uniflex personal snappas därför upp av kunderna i relativt stor omfattning.

Det innebär att Uniflex blir av med intäkter och måste lägga mycket tid på att själva rekrytera personal. Tillväxten bromsas därför. Det är inte någon unik situation för Uniflex utan något som gäller för hela branschen.

I Norge tappade Uniflex omsättning under första halvåret. Uniflex jobbar för att flytta fokus från dagens huvudområden i Norge: olja/gas och bygg, till mer kontor och industri. Det beror på att olja/gas och bygg har kraftiga säsongsmönster som gör vinterhalvåret svagt. Uniflex behöver därför balansera verksamheten i Norge.

Finland rapporterar både högre intäkter och ett förbättrat resultat. Verksamheten är dock liten och resultatbidraget därefter.

Ett viktigare, och betydligt tristare, bidrag till resultatet kommer från Tyskland. Där har Uniflex haft verksamhet sedan 2013. Den förvärvade verksamheten drabbades nästan omedelbart av tunga avhopp och kundförluster. Satsningen i Tyskland har därför aldrig riktigt lyft och för tillfället utvecklas den åt helt fel håll.

Omsättningen har hittills i år nästan halverats. Förlusten har dessbättre också nästan halverats. -1,6 Mkr är dock fortfarande för mycket och Uniflex flaggade redan i våras för att man letar efter en köpare till den tyska verksamheten.

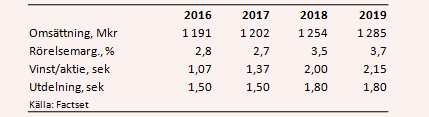

På rullande tolv månader har Uniflex uppnått ett resultat per aktie på 99 öre. Enligt databasen Factset väntas en klar uppryckning under andra halvåret i år. Prognosen för helåret 2017 är en vinst per aktie på 1,37 kronor. Det tredje kvartalet är säsongsmässigt det starkaste på året så mycket av helårsresultatet kommer att avgöras i nästa rapport.

För 2018 är prognosen en tillväxt på översta raden på drygt 4 procent, en förbättrad lönsamhet och en vinst per aktie på 2 kronor. Den prognosen bygger på att förlusterna i Tyskland på ett eller annat sätt upphör nästa år.

P/e-talet för 2018 ligger i dagsläget på 10,5. Uniflex väntas behålla utdelningen på 1,50 kronor från i fjol vilket skulle innebära en direktavkastning på 7,1 procent. För 2018 väntas en utdelning på 1,80 kronor, vilket skulle lyfta direktavkastningen till 8,5 procent.

Den höga direktavkastningen är ett bra köpargument i Uniflex. Värderingen är också attraktiv men prognoserna bygger på en klart bättre utveckling än vad som varit fallet hittills. Rapporten för tredje kvartalet blir viktig och den presenteras om en dryg vecka.

Uniflex-aktien har handlats upp de senaste dagarna så aktiemarknaden tycks räkna med en bra rapport. Jämförelsekvartalet i fjol hade en arbetsdag mer än i år, men i övrigt borde siffrorna inte vara svåra att överträffa.

Trenden de senaste åren har varit envist svag för Uniflex. Konkurrensen har hårdnat och Uniflex har tappat marknadsandelar. Halvårsrapporten gav inga direkta indikationer om ett trendbrott även om den svenska verksamheten tycks ha stabiliserats.

I prognoserna för de kommande åren ligger ett tydligt trendbrott med hygglig tillväxt och förbättrade marginaler. Infrias de prognoserna lär aktien ha betydligt mer att ge från dagens nivåer. När det gäller Uniflex tar vi dock inte ut någon seger i förskott utan inväntar tydliga bevis på att vinden vänt.

För tillfället stannar rekommendationen vid Neutral.