Den här analysen publicerades i tidningen Börsveckan i nummer 41 den 9 oktober. Läs mer om Börsveckan.

Nu är det åter dags att se närmare på IT-konsulterna på Stockholmsbörsen. Det är en bransch som vi historiskt sett gillat på Börsveckan tack vare starka kassaflöden, låga investeringsbehov och höga direktavkastningar. Senast vi tog ett helhetsgrepp om sektorn var för drygt ett år sedan och då såg det ganska bra ut för branschen som helhet. Läget kunde då sammanfattas såhär:

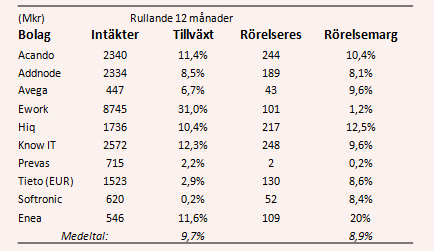

Stark nordisk konsultmarknad vilket gynnar de allra flesta aktörerna med tanke på den höga andelen intäkter i Sverige och övriga grannländer.

Starka balansräkningar där många av bolagen hade skuldsättningsgrader nära noll och ett par av dem drevs med nettokassa (ex Ework, HiQ).

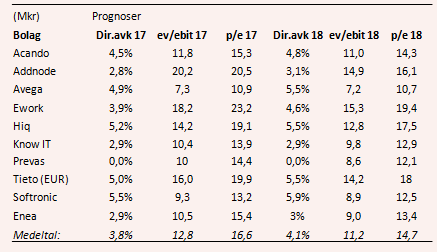

Värderingen var relativt låg i sektorn. Skuldjusterat värderades bolagen vi analyserade till 10 gånger rörelseresultatet framåtblickande (alltså för prognoserna vi hade för helåret 2017).

Prispressen fanns där och utöver det så pressades många IT-konsulter av den strukturella tillväxten för IT-mäkleri där allt fler bolag köper in konsulttjänster direkt via mäklare som Ework istället för att ingå långa avtal med IT-konsulter. Detta skapar flexibilitet för kunderna som lättare kan parera upp/- och nedgångar på marknaden.

Allt sammantaget var vi positiva till branschen och våra köpråd på HiQ, Ework, B3IT och Proact utvecklades bra totalt sett. Men hur ser läget ut idag då? Ganska snarlik med den för ett år sedan måste jag säga. Det är ungefär samma faktorer vi ser som ovan, om än att vi är närmare någon form av ”peak” på konjunkturen vilket gör att vi räknar med klart försiktigare tillväxttakt nästa år än vad vi gjorde för ett år sedan.

Det är givetvis svårt att prognostisera konjunkturutveckling och exakt hur det slår mot IT-sektorn, men helt klart är att vi befinner oss i en råstark marknad och att det lämpligen inte kommer se lika starkt ut som det har gjort de senaste åren för IT-sektorn framöver.

Vi på BV försöker dock alltid se på fundamenta och räkna defensivt när vi köpstämplar bolag. Ser det ändå bra ut så säger vi köp. Vidare så premierar vi starka balansräkningar, starka huvudägare och ser gärna en positiv trend i insiderhandeln.

IT-konsulterna är välkända högutdelare och med bokslutsperioden som närmar sig (och med den även utdelningssäsongen) så brukar intresset öka för högavkastande aktier. Många av bolagen, som till exempel Acando, HiQ, Softronic, Tieto och Know IT, har ett tydligt säsongsmönster på börsen där aktierna går ganska starkt under senhösten och över årsskiftet strax innan beskeden om utdelningarna offentliggörs i samband med boksluten.

Risker saknas som vanligt inte. De främsta för IT-konsulterna är just den höga exponeringen mot hemmamarknaden Sverige. Skulle svensk företagssektor gå sämre så slår det hårt mot underkonsulterna. Utlandsverksamheterna står fortfarande för en relativt sett liten del av de totala intäkterna.

Många IT-konsulter har även svårt att utvecklas särskilt mycket bättre än sina kunder. När bolag som Ericsson, Sandvik, ABB och Telia, alla stora konsultköpare, rationaliserar och effektiviserar internt så slår det igenom hos alla typer av underleverantörer.

Ovanpå det finns det en strukturell lönsamhetspress i form av konstant prispress i branschen. Konsultmäklare som Ework har pressat priserna på kortare konsultjobb, indiska bolag som Tata och Wipro finns med och bjuder på många affärer och konkurrerar med låglönepersonal i Asien och kunderna har blivit mer professionella i sina upphandlingar.

En annan viktig faktor som påverkar lönsamheten är den höga personalomsättningen i branschen, särskilt i goda tider när efterfrågan på duktiga konsulter ökar. Nya konsulter behöver extra tid på sig att arbeta upp debiteringsgraden och kundrelationer kan försvinna när seniora konsulter byter arbetsgivare.

Samtidigt är lönerna på väg uppåt och många IT-konsulter försöker kompensera sig för försämrad pris/lön-relation genom att dra ned på administrativ personal, lokaleffektivisera, sälja mer paketerade erbjudande och jobba med beläggningen. Men i slutändan är det ändå svårt att komma runt att prispressen äter upp en del av marginalerna.

På längre sikt blir det allt viktigare att differentiera sig ifrån de standardiserade tjänsterna och mer mot nya utvecklingsområden som exempelvis Internet of Things (IoT), som strukturellt ökar efterfrågan på IT-tjänster.

Med detta sagt så hittar vi ändå köpvärda bolag i sektorn, såsom HiQ, Avega och Acando.