Verkstadsbolagen har varit drivande i Stockholmsbörsens återhämtning under september. Tungviktare som Atlas Copco, Sandvik och Volvo har alla tagit fart uppåt igen efter sommarens djupa svacka och flera av aktierna i sektorn är uppe på nya rekordnivåer. Det gäller bland andra Volvo, Atlas Copco och Alfa Laval.

Volvo-aktien sedan årsskiftet

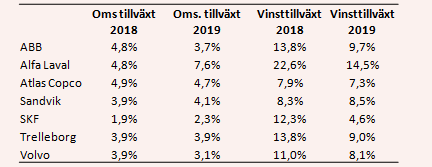

Bland de indextunga verkstadsbolagen är det Volvo som gått allra bäst i år. Aktien är upp nästan 50 procent sedan årsskiftet. Starka kvartalsrapporter och tal om att dela upp koncernen i tre separata bolag har eldat på kursen.

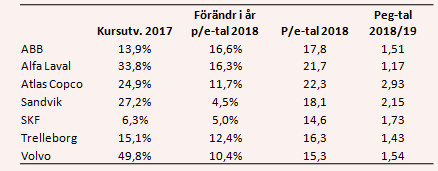

Vinstprognoserna har inte riktigt hängt med i samma tempo som aktien och värderingen på nästa års estimat har klättrat 10 procent sedan årsskiftet. Volvo är dock fortfarande bland de lägst värderade aktierna i sektorn. Fordonssektorn har också kraftigare svängningar i efterfrågan än många andra sektorer.

Vinttillväxten i Volvo väntas bli 11 procent nästa år och 8 procent år 2019. Det är huvudsakligen förbättrad lönsamhet som väntas driva vinsttillväxten. På översta raden väntas rätt blygsam tillväxt de närmaste åren.

Sämst på den punkten är dock SKF som vara väntas kunna öka intäkterna med ett par procent om året. Ökad lågpriskonkurrens från Asien har varit ett orosmoln kring SKF en tid och bidragit till att aktien också släpat efter övriga sektorn i år. På längre sikt är även elbilarnas väntade frammarsch ett orosmoln för SKF. Elbilar har 50-75 procent färre kullager än dagens bilar.

Bättre lönsamhet väntas lyfta vinsterna tvåsiffrigt i SKF nästa år men sedan spås en trög vinsttillväxt 2019.

Bäst vinsttillväxt de kommande åren väntas Alfa Laval kunna visa upp, hela 18,5 procent i snitt för 2018 och 2019. Det är förhoppningar om en bättre efterfrågan från varvsindustrin som höjer förväntningarna på Alfa Laval. Tuffare miljökrav inom sjöfarten väntas också driva på efterfrågan. Det är dock först 2019 som intäkterna väntas ta fart. Med knappt 8 procents väntad omsättningstillväxt 2019 sticker Alfa Laval ut i vår tabell.

Nästa års väntade vinstlyft på hela 23 procent väntas huvudsakligen komma från en kraftigt förbättrad rörelsemarginal. Med stigande förväntningar på vinsterna de kommande åren har Alfa Lavals aktie gått bra i år, plus 34 procent sedan årsskiftet.

Värderingen är hög men om bolaget kan infria förväntningarna är p/e-talet väl motiverat. Peg-talet, p/e-talet dividerat med den genomsnittliga vinsttillväxten, för de kommande två åren ligger lägst av bolagen på listan.

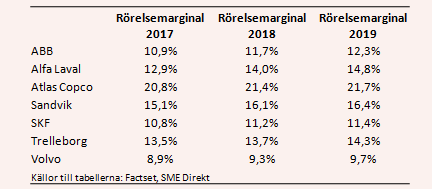

Atlas Copco har svårare att motivera sin värdering. P/e 22 med en genomsnittlig vinsttillväxt på bara cirka 7,5 procent om året de kommande två åren rimmar illa. Atlas har dock en produktionsstruktur som är extremt flexibel och har genom åren visat en otrolig förmåga att behålla sina skyhöga marginaler även i sämre tider.

Atlas Copco väntas även ha en relativt bra tillväxt på översta raden de kommande åren, nära 5 procent om året. Den redan höga lönsamheten väntas även stiga ytterligare.

Lika fin historik när det gäller stabil och hög lönsamhet har inte Sandvik. Tvärt om har bolaget historiskt varit extremt volymkänsligt och i sämre tider ofta hamnat i djupa svackor. Tusentals anställda fick exempelvis lämna bolaget under finanskrisen.

Bolaget har dock genomgått strukturförändringar de senaste åren och är inte längre lika volymkänsligt. I en uppåtgående marknad är dock volymkänslighet trevligt då det ger en stor hävstång i resultaten. Sandvik väntas dock inte få någon större glädje av tillväxten på 4 procent om året på översta raden. Marginalerna väntas vara rätt stabila och vinsttillväxten stannar vid bara dryga 8 procent om året.

Med ett p/e-tal på över 18 innebär det ett peg-tal på väl över 2 (1 är riktlinjen).

ABB och Trelleborg är lite av mellanmjölken i verkstadssektorn i år. Aktierna är upp 14-15 procent för året och prognoserna för de kommande årens vinsttillväxt ser nästan identisk ut för de båda bolagen: 14 procent nästa år och 9 procent 2019, lite högre för ABB.

Trelleborg håller fortfarande på att smälta storaffären från i fjol då tjeckiska CGS köptes för cirka 11 miljarder kronor. 2017 blir därför lite av ett mellanår för bolaget.

ABB har i sin tur sagt rakt ut att 2017 blir ett mellanår. Det hindrade dock inte bolaget från att för bara någon vecka sedan köpa General Electrics affärsområde Industrial Solutions för motsvarande cirka 21 miljarder kronor.