Att investmentbolagen varit en bra investering senaste åren har lite att göra med substansrabatter. Men bolagen som förknippas med premievärderingar har minst en sak gemensamt. Kan du gissa vilken?

För drygt ett år sedan handlades Melker Schörlings investmentbolag till en premie på 14 procent mot substansen. Överprissättningen hade hängt med länge och motiveringen var att Schörlings affärssnille inte skulle vara gratis. Sedan introduktionen 1987 har dock få förändringar gjorts i portföljen, trots det har avkastningen överträffat börsens.

Melker Schörling

När Melker Schörling i fjol tvingades lämna samtliga sina styrelseuppdrag på grund av dålig hälsa, förlorade investmentbolaget sin ledare av kött och blod.

Idag är Melker Schörling AB ett av investmentbolagen som handlas nära pari med sitt substansvärde. På något vis har magin här gått förlorad, även om investeringen fortfarande är den samma.

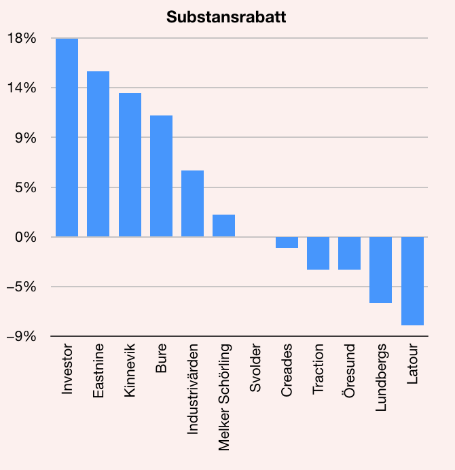

De investmentbolag i vårt urval som fortfarande handlas med premie har just det gemensamt. - En aktiv huvudägare av kött och blod. Värst är premien i 79-åringen Gustaf Douglas Latour, enligt Placeras uträkningen är priset 8 procent högre än substansen.

I grevens portfölj ryms 70 procent noterade tillgångar, bland annat aktier i Assa Abloy, Fagerhult, och norska Tomra. En onekligen attraktiv samling. Sen ryms även en framgångsrik, onoterad industridel.

Nu är Gustaf Douglas inte delaktig i den vardagliga driften längre, men i styrelsen har han ersatts av sina söner Carl och Eric. Avkastningen i år, och även historisk, är den bästa i vårt urval, vilket delvis också förklarar marknadens vilja att överbetala.

.png)

Lundbergföretagen handlas till den näst högsta premien, drygt 6 procent över substansen. Bolaget var från början en familjeangelägenhet men i början av 1990-talet tog bolaget klivet in på börsen.

Sedan dess är Fredrik Lundberg huvudägare och verkställande direktör. Portföljen rymmer mycket fastigheter, noterade och egna. Men också aktier i Husqvarna, Industrivärden och Indutrade.

Fredrik Lundberg

Med premie handlas också Sven Hagströmers Creades och Mats Qvibergs Öresund. Båda finansmännen är i allra högsta grad engagerade i investmentbolagens affärer.

Creades har i år varit en bra, men inte lysande, investering i relation till övriga investmentbolag. Öresund däremot hamnar i botten efter att ha tappat 10 procent av sitt värde under året. Men trots detta handlas aktien alltså till ett överpris.

Investmentbolagen med tydlig huvudägare har en annan sak gemensamt. Grundarna har inte behov av pengar och är heller inte intresserad av att späda ut sitt eget ägande. Därför sker det sällan, närmast aldrig, nyemissioner i ägarbolagen. Vilket gör att antalet tillgängliga aktier hålls konstant.

Störst är i stället rabatten i Wallenbergarnas Investor. Investmentbolag är lite Stockholmsbörsen till rabatt. Priset är 18 procent lägre än substansen. Rabatten har dock varit betydligt större, men också mindre. Den generella uppfattningen är att Investor ska handlas till underpris, men varför är lite svårt att motivera. Antagligen beror det på den index-nära portföljfördelningen. Men maktaspekten finns också.

Investor rymmer aktier i noterade bolag som Atlas Copco, ABB, SEB och Ericsson. Men också onoterade finanshuset EQT och Patricia Industrier. Båda välmående verksamheter.

Rabatten är stor även i Eastnine, tidigare East Captial Explorer. Främst är Eastnine ett fastighetsbolag i Baltikum. Men det innehas också andelar i bland annat klädbolaget Melon Fashion Group.

Med tanke på de historiken är det lite märkligt att rabatten inte är större. Men samtidigt har den nya inriktning, och flykten från ryska tillgångar, gjort portföljen betydligt stabilare.

En liknande vändning har vi sett i Kinnevik. Investmentbolaget har dragits med motgångar under ett par år. Men har upplevt en renässans bland annat i och med investeringen i modegiganten Zalando.

Zalando står för drygt 35 procent av substansvärdet. I övrigt ryms ett myller av onoterade it-satsningar, samt stora portioner i de noterade teleoperatörerna Millicom och Tele2. Den senare ett arv efter Jan Stenbeck.

En viktig skillnad mellan investmentbolagen är kapitalstrukturen. Nettokassa är vanligare än skuldsättning. I absoluta tal är skuldsättningen störst i Investor, vilket innebär en viss hävstång.

Fetast är nettokassan i Melker Schörling som sitter på mer än 2,4 miljarder kronor i rena kontanter. Pengar som borde bränna i fikan, för på bankboken gör det ingen nytta åt ägarna.

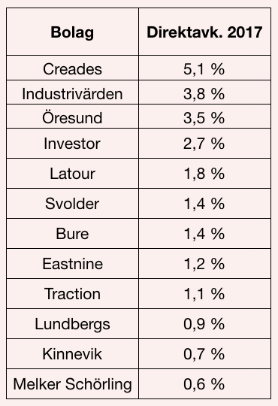

En viktig del av totalavkastningen är utdelning. Den har vi inte tagit hänsyn till när årets kursutveckling summerats.

Högst är direktavkastningen i Creades baserat på kupongena i våras, för Hagströmers bolag över 5 procent. Näst bäst är Industrivärden som givit 3,8 procent. Men flera av investmentbolagen lämnar låg direktavkastning, sämst Melker Schörling, trots högen med kontanter.

Investor föreslog i år en utdelningshöjning, till 11 kronor per aktie, vilket innebär att återbäringen har ökat med 1 krona per år sedan 2011. Symbolvärdet är viktigt och kupongerna avgörande för totalavkastningen, som stått för närmare hälften sedan 2007.