Den här analysen publicerades i tidningen Börsveckan i nummer 40 den 2 oktober. Läs mer om Börsveckan.

Som om det inte vore nog att Nordea flyttar huvudkontoret till Finland så är våra blåvita grannar även på väg att slå oss i en svensk paradgren: mobila nätverk. Efter Nokias jättefusion med Alcatel-Lucent, som i sin tur gjordes några år efter ett svårsmält förvärv av Siemens Networks, så såg det lite svajigt ut.

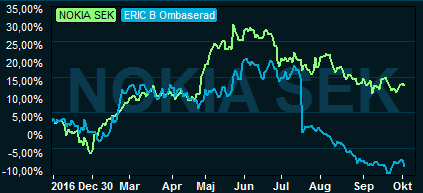

Stora omstruktureringskostnader belastade resultatet samtidigt som Alcatel-Lucents historik var svag med stora förluster. Onekligen fanns det fog för en god portion skepsis och i perioden efter förvärvet (som aviserades våren 2015) så dalade aktien. Men nu verkar det som att Nokia är på rätt spår och under 2017 har aktien stigit med 10 procent samtidigt som Ericsson har backat med 15 procent under samma period.

Det som lockade med Alcatel-Lucent var, förutom att bli större och starkare, att Nokia skulle få en bättre plattform inom IP-nät: datakommunikation. Och det ser nu ut att gå hem. Ser man till omsättningen under innevarande år så pekar det nedåt.

Bolagets vd Rajeev Suri menade i kommentaren till den senaste halvårsrapporten att marknaden är mer utmanande än bolagets tidigare bedömning. Marknaden förväntas minska med 3-5 procent och Nokia Networks (bolagets största affärsområde) förväntas utvecklas ungefär likadant. Det är inte så upplyftande, men det finns ljusglimtar.

Rajeev Suri, vd Nokia

Bolagets besparingsprogrammet som pågått en tid löper enligt plan. Det går bakåt till tiden för omstruktureringar hänförliga till integrationen av Alcatel-Lucent och det väntas kosta totalt 1,7 miljarder euro, och generera 1,2 miljarder euro totalt i besparingar tom. 2018. Därtill så levererar bolaget på sin strategi med växande orderbok inom Networks. Nokia expanderar in i nya ”vertikaler”, inte minst med stöd av nya IP-routers och mjukvaruverksamheten visar på tillväxt. Sist men inte minst så har bolaget expanderat sin licensverksamhet. Så trots att det ser lite mörkt ut nu så läggs en grund för ett om inte bra så åtminstone hyggligt 2018.

Konsensusprognosen är att omsättningen skall minska med knappt 4 procent innevarande år men växa med 0,6 procent under 2018. Det kanske inte ser så imponerande ut, men givet marknadsförutsättningarna är det bra och för affärsområdet ”IP-networks and Applications” så väntas tillväxten landa runt 3 procent nästa år. Vidare så finns även 5G nätverken i ”pipeline” med en förväntad utrullning under 2019 och denna nya generation av nätverk kan ge en välkommen skjuts till omsättningen på lite sikt.

För första halvåret i år så är intäktsfördelningen sådan att Ultra Broadband Networks utgjorde 42 procent av omsättningen, Global Services 27 procent, IP-networks 25 och Technologies 6. Lönsamheten skiftar dock rejält. Högst marginaler ligger inom Technologies vilket är föga förvånande då det handlar om licensverksamhet med skyhöga marginaler, och bidrar med nästan en fjärdedel av rörelseresultatet.

IP-networks bidrar minst med blott ett par procentenheter och det är lite av ett frågetecken, för trots att området kan bidra med tillväxt så behöver lönsamheten förbättras för att det ska slå igenom på nedersta raden och det är än så länge oklart vilken lönsamhet som kan förväntas inom detta område.

För koncernen som helhet så har rörelsemarginalen förbättrats markant under första halvåret, från minus 13,3 procent till minus 1,6 procent (inklusive alla omstruktureringskostnader). När dessa kostnader klingar av samtidigt som besparingarna biter så blir det en rejäl omsvängning i lönsamhet. För helåret 2018 förväntas bolaget nå en rörelsemarginal på 12,4 procent. Nu finns givetvis en viss osäkerhet i den siffran, men det ter sig likväl som en rimlig prognos.

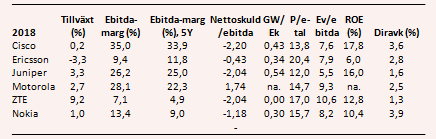

Givet dessa förutsättningar, med 3 procents omsättningstillväxt och en rörelsemarginal på 12,4 procent, så förväntas Nokia tjäna 32 eurocent per aktie under 2018. P/e-talet landar kring 16. Nokia har en nettokassa som förväntas uppgå till knappt 3,8 miljarder euro vid årsskiftet. Justerat för denna så värderas rörelsen till blott 9 gånger 2018 års förväntade rörelseresultat. Det är lågt, i såväl ett absolut som relativperspektiv.

Visst finns det fog för låga värderingsmultiplar givet den mycket utmanande marknaden som bolaget är verksamt på. Men även med hänsyn till detta förefaller det vara i snålaste laget. En hel del av de låga värderingsmultiplarna kan säkerligen kopplas till osäkerhet kring dels marknaden enligt ovan och dels till bolagets förmåga att integrera de stora förvärven och få en hävstång i dessa.

Vad gäller det förra så är det svårt att sia om hur illa det kommer bli, men vad gäller det senare anser vi att Nokia visat i sina räkenskaper att åtminstone det interna arbetet går åt rätt håll. Det räcker för oss givet den låga värderingen. Dessutom ger den starka balansräkningen en låg finansiell risk, vilket åtminstone delvis kompenserar för den höga operationella risken samtidigt som det möjliggör en bra direktavkastning på knappt 4 procent.

Vi tar en chansning med Nokia och rådet blir köp, med brasklappen att risken är hög.