Förväntningarna var lågt ställda på H&M inför rapporten för de första nio månaderna i bolagets räkenskapsår 2016/2017. Svag försäljning under årets andra kvartal gjorde att H&M gick in i tredje kvartalet med ett högt lager. Reorna under sommaren har varit omfattande och analytikerna har de senaste månaderna kraftigt dragit ned sina förväntningar på bruttomarginal och resultat i kvartalet.

Vinstprognosen för tredje kvartalet har enligt databasen Factset sänkts med 25 procent sedan början av augusti.

H&M lyckades leva upp till de sänkta förväntningarna när bolaget på torsdagsmorgonen redovisade sina siffror för perioden. Försäljningen rapporteras inte längre månadsvis men H&M avslöjade säljsiffran för kvartalet för några veckor sedan. Bruttomarginalen i kvartalet var däremot inte känd och den landade på 51,4 procent. Snittprognosen i SME Direkts sammanställning var 51,6 procent.

Därmed blev även utfallet på sista raden i linje med förväntningarna. Vinsten per aktie blev 2,29 kronor mot väntade 2,32 kronor.

Allt var dock inte frid och fröjd i rapporten. När H&M rapporterade försäljningssiffran för det tredje kvartalet talade bolaget om att höstkollektionerna fått en bra start. Det upprepade bolaget visserligen även i torsdagens rapport, men vd Karl-Johan Persson skriver också i sitt vd-ord att försäljningen mot slutet av september åter mattats en del.

Vd Karl-Johan Persson

Varulagret var dessutom vid utgången av det tredje kvartalet fortfarande högt, åtminstone i kronor räknat. Jämfört med samma period i fjol var varulagret 8 procent högre. I lokala valutor var ökningen hälften så stor.

Delvis beror ökningen på fler butiker och en ökad e-handel, men givet vad H&M sagt tidigare om att lagernivåerna rensats ut rejält av sommarens reor var uppgången ändå lite förvånande. Ett högt lager ökar risken för reor och tynger kassaflödena vilket höjer ett litet frågetecken kring utdelningen.

H&M skriver också i rapporten att effekten av inköps- och råvarupriser under inköpsperioden för fjärde kvartalet varit svagt negativ jämfört med året innan. Det påverkar bruttomarginalen negativt. Dollarn har dock försvagats en del på sistone vilket på sikt kommer att vara positivt för H&M:s bruttomarginal. Inköpen sker i dollar men försäljningen sker huvudsakligen i euro.

Den övergripande oron när det gäller H&M har dock inte så mycket med bruttomarginaler och valutaeffekter att göra. Det snabba skiftet inom handeln från fysiska butiker till nätbutiker påverkar alla traditionella kedjor negativt. Besöken i gallerior och handelsplatser sjunker och all tillväxt inom detaljhandeln sker numera på nätet.

H&M har varit sena att reagera på den trenden och även om bolaget idag erbjuder e-handel på alla stora marknader så är samarbetet mellan de fysiska butikerna och nätbutiken ännu inte fullt utvecklad. Det innebär förlorade marknadsandelar för H&M.

Att fortsätta bygga ut butiksnätet med 400-500 nya butiker varje år är heller inte längre någon självklart bra idé när näthandeln snabbt växer på de flesta håll i världen. H&M har många marknader där butiksnätet är förhållandevis litet och där kan fortsatt expansion så klart vara motiverad. Bolaget expanderar även nya koncept som exempelvis H&M Home.

På mogna marknader ser H&M nu över sitt butiksbestånd. Det väntas leda till att 90 butiker kommer att stängas under innevarande räkenskapsår. Nettotillskottet av nya butiker för året stannar därför vid 385 stycken. Det är något färre än tidigare meddelat.

En viktig ny marknad där H&M expanderat kraftigt de senaste åren är Kina. Där har bolaget i dagsläget 490 butiker vilket är 320 stycken fler än i Sverige. Ändå är omsättningen i Kina bara 10 procent högre än i Sverige. Utslaget per butik är försäljningen i Kina rejält mycket sämre än H&M:s övriga marknader.

Karl-Johan Persson kommenterade Kina i samband med niomånadersrapporten. Utvecklingen i landet har inte motsvarat H&M:s förväntningar. Konkurrensen är hård och e-handeln växer snabbt även i Kina, sade han. Bolaget har enligt vd:n en plan för den kinesiska marknaden. Vad sade han dock inte.

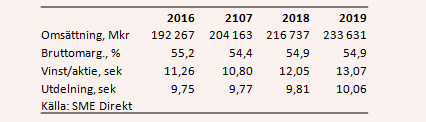

Sammantaget ökade H&M:s omsättning med 4 procent i lokala valutor i tredje kvartalet, 7 procent räknat i kronor. Rörelsemarginalen landade på 9,6 procent, ned från 12,8 procent för ett år sedan. Vinsten per aktie var 20 procent lägre än i motsvarande kvartal i fjol.

Enligt SME Direkts sammanställning räknar analytikerna i snitt med att helårsresultatet landar 4 procent lägre än i fjol, på 10,80 kronor per aktie.

Nästa år väntas omsättningen öka 6 procent samtidigt som lönsamheten förbättras några tiondelar på brutto- och rörelsenivå. Vinsten per aktie lyfts då 12 procent till 12,05 kronor. För 2019 väntas en vinst per aktie på 13,07 kronor.

P/e-talen för H&M ligger med de prognoserna på 17,3 respektive 16,0 för åren 2018 och 2019. Det är historiskt mycket låga nivåer för att vara H&M. Direktavkastningen väntas uppgå till 4,7 procent om året de närmaste åren.

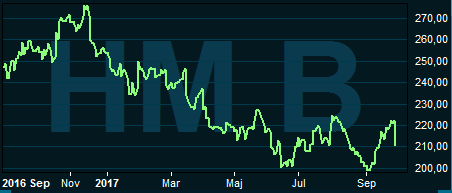

H&M-aktien har studsat upp ett par gånger vid 200-kronorsstrecket de senaste månaderna. Reaktionen på torsdagens kvartalsrapport blev kraftigt negativ och det ser ut som om aktien tänker testa 200 kronor igen de närmaste dagarna.

Jämfört med historiska nivåer ser värderingen som sagt attraktiv ut och direktavkastningen är också lockande. Långsiktigt står dock H&M (och hela detaljhandeln) inför ett enormt problem i den snabba omvandlingen av hela branschen som e-handeln driver på. Det är knappast en övergående fluga och kan om något snarare väntas accellerera än bromsa in. Ett butiksnät på snart 4 600 butiker är i det läget inte nödvändigtvis en tillgång.

H&M-aktien kommer sannolikt att fortsätta rasa och rusa om vartannat den närmaste tiden. Vilket som väntar de närmaste kvartalen är omöjligt att säga och därmed håller vi oss på sidlinjen. Rekommendationen stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Hennes & Mauritz B | Neutral | 210,60 | - |

")