Scandic Hotels har haft ett bra första halvår. Intäkter och resultat har båda förbättrats kraftigt jämfört med i fjol. Påskeffekter stökar till jämförelsen mellan de första och andra kvartalen men totalt för första halvåret rapporterar Scanic 14 procent högre intäkter och ett 40 procent högre rörelseresultat än för ett år sedan.

Den underliggande marknaden har varit fortsatt stark under inledningen av 2017. För Scandic är affärsresandet den viktigaste intäktskällan. Cirka 70 procent av intäkterna kommer från företagskunder. Att Scandic Hotels är populärt bland affärsresenärerna beror på att bolaget är Nordens största operatör. Det är därför en tacksam partner att sluta avtal med för företagen.

Vid halvårsskiftet ägde Scandic 223 hotell med totalt knappt 43 000 rum. Sverige och Norge är Scandics största marknader. Cirka 40 procent av bolagets hotellrum finns i Sverige och 35 procent i Norge. Danmark svarar för knappt 10 procent och Finland för knappt 13 procent av Scandics hotellrum.

I Finland kommer dock Scandic sannolikt att stärka sin position mot slutet av innevarande år. Bolaget tecknade i somras avtal om att ta över bolaget Restels 43 hotell i Finland. Konkurrensmyndigheten i Finland har dock inlett en fördjupad granskning av affären så ett avslut kan komma att dröja till december.

Hotel Indigo, Restel

Om köpet av Restel-hotellen går igenom som väntat blir det ytterligare ett kliv framåt för Scandic. Marginalerna kommer dock att spädas ut då Restel har en betydligt lägre lönsamhet än Scandic. På sikt väntas dock Restels rörelsemarginaler, ebitda, stiga till koncernens målnivå 11 procent.

Huvudsakligen siktar Scandic in sig på mellanklasshotell. En nyckel till bolagets framgångar är en hög grad av standardisering och industrialisering av processer och koncept. Det öppnar för stordriftfördelar i det stora hotellbeståndet och ökar sannolikheten för nöjda kunder. En hög flexibilitet på kostnadssidan bidrar också till stabilitet över konjunkturcykeln.

De senaste åren har Scandic-konceptet breddats till att även omfatta mer exklusiva så kallade signaturhotell. Det är hotell i en högre prisklass som fokuserar på en unik upplevelse i karaktärstarka miljöer. Hotellet Haymarket by Scandic i PUB-huset i Stockholm är exempelvis ett av bolagets numera totalt fyra signaturhotell. Två till finns i pipeline för de kommande åren.

Haymarket by Scandic

Scandic Hotels målsättning är att öka omsättningen med 5 procent om året. Riktigt så snabbt växer inte marknaden över tid, så 4-5 nyöppningar om året är nödvändiga om målet ska nås. Pipeline av nyöppningar uppgick i samband med halvårsrapporten i somras till 11 hotell och sammanlagt knappa 4 000 rum. Sedan dess har ytterligare två hotell i Köpenhamn tillkommit med totalt 1 000 rum.

Tillväxten hittills i år har uppenbarligen legat långt över målsättningen. I början av 2017 tog Scandic över åtta hotell i Norge från Pandox och Eiendomsspar vilket förklarar merparten av den förvärvade tillväxten på dryga 6 procent under första halvåret. Organiskt ökade omsättningen nästan lika mycket och valutaeffekter bidrog med ytterligare 2,5 procents tillväxt.

Vid sidan om den nordiska marknaden har Scandic Hotels påbörjat en försiktig expansion till Tyskland. Bolaget äger tre hotell i landet och tecknade i somras kontrakt på ytterligare ett. Totalt har Scandic sagt sig sikta mot 10-15 hotell i Tyskland, som är den största hotellmarknaden i Europa.

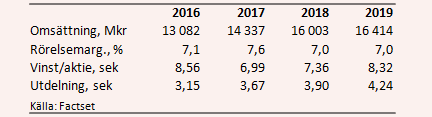

Enligt databasen Factset väntas Scandic Hotels Group rapportera 10 procent högre intäkter för helåret 2017. Rörelsemarginalen (ebit) väntas landa på 7,6 procent, upp från 7,1 procent i fjol. Vinsten per aktie väntas landa på 6,99 kronor (lägre än i fjol till följd av kraftigt positiva valutaeffekter i finansnettot i fjol).

För 2018 väntas fortsat stark tillväxt men en sämre marginal till följd av nyförvärv. Vinsten per aktie väntas öka till 7,36 kronor. För 2019 ligger prognosen på 8,32 kronor per aktie. P/e-talen för 2018 och 2019 ligger på 14,9 respektive 13,2.

Direktavkastningen i Scandic Hotels-aktien väntas uppgå till 3,3 procent respektive 3,6 procent de närmaste åren.

Scandic-aktien har haft ett starkt 2017 och kursen är upp dryga 40 procent sedan årsskiftet. Sedan början på juni har dock utvecklingen varit avslagen. Kursen har glidit sidledes runt 110 kronor. Värderingen har kommit upp en del sedan vi sist kikade på aktien i början av året. Till p/e 15 på nästa års estimat är den fortfarande inte direkt dyr.

Scandic har de senaste åren flyttat fram sina positioner i Norden bland annat via ett högt affärstempo. Det höga tempot håller i sig och pipeline av kommande hotell fylls hela tiden på med nya projekt. Affärsmodellen är stark och konceptet har framgångsrikt breddats till nya prisklasser. Satsningen på Tyskland är också intressant på längre sikt.

Att vd Frank Fisker efter åtta år på Scandic lämnat över till Even Frydenberg är så klart ett litet orosmoment. Frydenberg har dock en gedigen bakgrund inom hotellbranschen så någon större oro känner vi inte.

Even Frydenberg, VD Scandic Hotels

En lugnare resa väntar sannolikt i Scandic-aktien efter vårens kursrusning. Med bra fart i affärerna och fortsatt ljusa utsikter för hotellmarknaden i Norden de närmaste åren tror vi dock att Scandic-aktien har mer att ge på lite sikt. Vi behåller därför vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Scandic Hotels Group | Köp | 109,25 | - |