Tyska Knorr-Bremse meddelade för några dagar sedan att bolaget ger upp sitt försök att få igenom ett uppköp av Haldex. Den europeiska konkurrensmyndigheten krävde i somras en fördjupad undersökning av affären innan de kunde ge ett eventuellt, högst tveksamt, godkännande.

En fördjupad undersökning skulle ta lång tid att genomföra och aktiemarknadsnämnden medgav inte någon ytterligare förlängning av accepttiden i Knorr-Bremses bud. Därmed faller affären.

Många var redan från början tveksamma till att konkurrensmyndigheterna skulle kunna godkänna Knorr-Bremses bud på Haldex. De båda bolagens verksamheter inom bromsteknologi liknar helt enkelt varandra för mycket.

För Haldex hade det varit bättre om likaledes tyska ZF Friedrichshafen gått vinnande ur förra sommarens budstrid. Styrelsen rekommenderade också ZF:s bud trots att det låg lägre än Knorr-Bremses. Anledningen var just att Haldex kompletterade ZF:s övriga verksamhet, snarare än som i Knorr-Bremse, överlappade den.

ZF drog sig dock ur budstriden och nu, ett drygt år senare, har det gått som Haldex själva misstänkte. Hela affären har kollapsat. Hela cirkusen har stulit mycket energi och lett till missade affärer för Haldex.

Haldex tillverkar produkter för bromsar och luftfjädringssystem, huvudsakligen till lastbilar och trailers. Bolaget har två affärsområden: Air Controls (45 procent av omsättningen) och Foundation Brake (55 procent). Foundation Brake tillverkar hjulbromsprodukter medan Air Controls tillverkar produkter som förbättrar säkerhet och köregenskaper i bromssystemen, som rening och torkning av tryckluft eller ABS-system.

Nordamerika svarar för 55 procent av omsättningen i Haldex. Det hänger samman med att Haldex har världsledande produkter för trumbromsar vilket fortfarande sitter på runt 80 procent av alla nytillverkade lastbilar i USA. I Europa är det skivbromsar som gäller och där har Haldex historiskt inte haft en lika stark position. Bolaget har dock tagit fram nya produkter inom skivbromsar och det är ett starkt tillväxtområde i dagsläget, även i USA.

Ett stort problem med det senaste dryga årets budsituation är att Haldex tappat uppdrag framför allt inom skivbromsar. Det finns bara tre större leverantörer av skivbromsar i Europa och kunderna tecknar som regel avtal med två av dem för att säkra leveranserna. Att en av bara tre leverantörer försöker köpa upp en annan påverkar därför möjligheterna att vinna nya uppdrag negativt.

Kunderna vill inte teckna upp sig för långa kontrakt när de inte vet vem de i slutändan gör det med. Ledtiderna i branschen är långa och de stora aktörerna genomför sina upphandlingar med 5-8 års mellanrum. Däremellan byts som regel inte leverantör. Ett antal sådana kontrakt har Haldex missat under det senaste året vilket påverkar tillväxtmöjligheterna negativt under kommande år.

I vissa fall har Haldex tagit på sig att på egen hand utveckla och anpassa produkter åt kunderna utan att gå in i ett utvecklingskontrakt. Det är dyrt och riskabelt men gör ändå att möjligheten att teckna produktionskontrakt fortfarande kvarstår. Förhoppningen är att Haldex nu när budcirkusen är över kan ta hem några av dessa kontrakt. Det är avgörande för bolagets tillväxtmöjligheter framöver.

Alla Haldex problem härstammar dock inte från den osäkra ägarsituationen. Bolaget drabbades i slutet av 2014 av kvalitetsproblem med en av sina bromscylindrar i USA vilket ledde till återkallelser, kapacitetsbrist och minskad försäljning. Arbetet med att återställa förtroendet bland kunderna efter detta har tagit lång tid. Det är först i det andra kvartalet i år som den negativa säljtrenden för bromscylindrar brutits för Haldex.

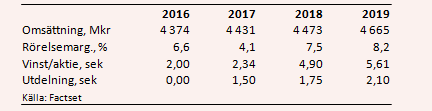

För det första halvåret 2017 rapporterar Haldex en omsättningstillväxt på 4 procent. Tillväxten inom skivbromsar lyfter försäljningen i Europa medan det är fortsatt trögt i Nordamerika. Det påverkar lönsamheten negativt eftersom försäljningen i USA är mer lönsam än den i Europa. Rörelsemarginalen, exkluderat engångsposter, föll under första halvåret i år till 6,8 procent från 7,3 procent för ett år sedan.

De analytiker som bevakar Haldex räknar enligt databasen Factset med att bolaget rapporterar en vinst per aktie på 2,34 kronor för innevarande år. Det vore en ökning på 17 procent från fjolårets 2 kronor per aktie.

För 2018 ligger prognosen på 4,90 kronor. Vinstlyftet på hela 109 procent väntas drivas uteslutande av förbättrade marginaler. Prognosen för rörelsemarginalen ligger på 7,5 procent, upp från innevarande års 4,1 procent. För 2019 spås en vinst per aktie på 5,61 kronor och en marginal på 8,2 procent.

P/e-talen för 2018 och 2019 ligger med dessa prognoser på 20,8 respektive 18,2.

Exkluderat engångsposter var Haldex rörelsemarginal uppe en bit över 9 procent 2014 och 2015. Det är dock en snabb förbättring av lönsamheten som ligger i förväntningarna för Haldex de kommande åren. På översta raden är däremot förväntningarna lågt ställda när det gäller Haldex. Där borde det finnas möjligheter till positiva överraskningar.

Även om vinstprognoserna för de kommande åren uppnås, ser inte värderingen ut som något direkt kap. Concentric, som ju är en avknoppning från Haldex, värderas som jämförelse till p/e 17,3 respektive 15,9 på 2018 och 2019 års prognoser.

Ägarbilden i Haldex är fortfarande stökig med ZF som största ägare med drygt 20 procent av aktierna och Knorr Bremse med knappt 15 procent. Nya bud på bolaget är inte uteslutet men både Knorr-Bremse och ZF kan försvåra en sådan affär så länge de kvarstår som minoritetsägare.

Haldex kan äntligen lägga det senaste dryga årets budcirkus till handlingarna och se framåt igen. Fortfarande återstår dock en hel del arbete för att få upp bolaget på banan igen, något man inte riktigt får kompensation för på dagens kursnivåer. Rekommendationen vid Neutral.