Den här analysen publicerades i tidningen Börsveckan i nummer 38 den 18 september. Läs mer om Börsveckan.

Fastighetsbolaget Diös har ett fastighetsbestånd på 19 miljarder kronor efter vårens affär där man förvärvade fastigheter värda 4,7 miljarder från ett annat börsnoterat fastighetsbolag, Castellum. Diös fastigheter finns framförallt i centrala lägen i Norrlands kuststäder samt Åre, Östersund, Mora, Borlänge och Falun. Detta är städer som alla uppvisar befolkningstillväxt.

Affären med Castellum finansierades genom en nyemission på 1,85 miljarder kronor och banklån på 3 miljarder. Samtidigt omförhandlades krediter och summa summarum så förlängdes ränte- och kapitalbindningstiden samtidigt som snitträntan sänktes.

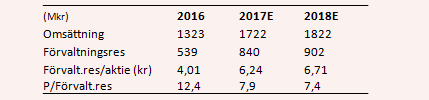

Den kombinationen gjorde att hyresintäkterna ökade och finansnettot minskade under första halvåret, trots den ökade upplåningen alltså. Förvaltningsresultatet för första halvåret ökade därmed med 56 procent till 403 Mkr (+22 procent i jämförbart bestånd).

Det förvärvade beståndet har lett till att Diös fått en högre koncentration i beståndet och äger hela kvarter på flera orter och det medger en större flexibilitet för hyresgästanpassning samt synergier i fastighetsskötseln. Hyrorna ökade med 3,4 procent i jämförbart bestånd och tillsammans med en god kostnadskontroll samt tillskottet från de förvärvade beståndet ledde det till att överskottsgraden (se faktarutan för förklaring) på 66 procent under andra kvartalet blev den högsta någonsin sedan Diös grundades 2005.

Just hyreshöjningar finns det goda möjligheter till även framöver genom hyresgästanpassningar som årligen görs för cirka 450 Mkr till en dryg 9-procentig avkastning på investeringen, enligt ledningen. Diös avser också växa genom nybyggnation och förvärv av fastigheter.

Enligt vd Knut Rost ska det investeras 700-1 000 Mkr varje år under de kommande fem åren i nybyggnation. Kommersiellt räknar man med en direktavkastning i fastigheterna på 5-5,5 procent och för bostäder mellan 4-4,5 procent.

Vad gäller hyreskontraktens duration så har kontraktsportföljen en jämn förfalloprofil där 5 procent förfaller under 2017 följt av knappt 20 procent årligen mellan 2018-2020 och 30 procent med längre löptid än så. Det kan utgöra en riskfaktor med så stora delar av beståndet som förfaller innan 2020. Speciellt om man har en dyster syn på detaljhandeln då över 20 procent av hyresvärdet idag är till hyresgäster inom detta segment.

Det är också det allt tuffare klimatet för detaljhandeln och Diös exponering mot den som ofta lyfts fram som en risk då man pratar om bolaget. Farhågorna ligger i att gallerior i allt större utsträckning får det svårt att möta den ökade konkurrensen från e-handeln vilket konkurrerar ut fysiska butiker.

Diös är också medvetna om den risken och har sedan årsskiftet ett separat affärsområde mot just detaljhandeln utöver de sex geografiska områdena som koncernen delat in beståndet i. Man kan också fråga sig hur höga hyror detaljhandeln tål. I köpcentrum betalar butiker ibland 3 000 kr per kvadratmeter och kontorslokaler ligger på 2-2500 kr/kvm, nivåer som för några år sedan var närmare hälften.

Men idag går svensk konjunktur bra och väntas också fortsätta gå starkt under 2018 med en BNP-tillväxt över 2 procent. Detsamma gäller faktiskt detaljhandeln enligt Handels Utredningsinstitut (HUI) som räknar med en tillväxt på 2,5 procent under 2017. Så kanske är farhågorna något överdrivna.

Beroendet av enskilda hyresgäster är annars lågt där största hyresgästen är Trafikverket med 3,6 procent av det totala hyresvärdet. De 10 största kunderna utgör inte mer än 16 procent av hyresvärdet och består uteslutande av stora företag eller offentlig verksamhet. Vakansriskerna är generellt annars lägst inom bostäder följt av butiker, kontor och högst inom industrifastigheter.

Vad gäller Diös finanser så ser det bra ut med en belåningsgrad som sjunkit till 58,3 procent (60,6) vid utgången av Q2. Dagens upplånekostnader är förmånliga med endast 1,6 procent i snittränta, lägst i sektorn. Dock är räntebindningen relativt kortfristig där hela skulden på 11 miljarder förfaller inom de närmsta åren med merparten år 2020. Räntebindningstiden är i genomsnitt 2,7 år.

Det innebär rimligen en dyrare refinansiering från högre räntor framöver. Också regulatoriska förändringar gällande beskattningen vid fastighetstransaktioner träder i kraft 1 juli 2018 om de röstas igenom. Det kan hämma transaktioner och minskar värdet på fastigheter vars värdeökningar idag kommer med en latent skatt som då måste ge upphov till ett större avdrag än tidigare.

Men när vi räknar på Diös så ser det ganska aptitligt ut där man betalar 7,6 gånger förvaltningsresultatet för innevarande år och 7 gånger under 2018. Dessutom får man en substansrabatt på 14 procent och en direktavkastning på cirka 6 procent. Det förefaller vara ett gott val i sektorn. Ska man äga ett fastighetsbolag så känns Diös som ett bra sådant just nu. Vi säger köp.

")