Problemen har avlöst varandra i Scandi Standard. I slutet av förra året upptäcktes fågelinfluensa i Norden, vilket ledde till handelsrestriktioner. Dessa ligger fortfarande kvar i Sverige och Norge men har lyfts i Danmark.

Under våren kom så rapporter om höga halter av campylobacter i Kronfågels kyckling. Det drog ned försäljningen av kylda produkter i Sverige under årets andra kvartal.

Sammantaget kunde ändå Scandi Standard rapportera en valutajusterad tillväxt på 6 procent i andra kvartalet. Mycket av det lyftet kom från bolagets minsta marknad Finland som ökade omsättningen med 146 procent, från låga nivåer. På de tre huvudmarknaderna var utvecklingen betydligt trögare. Sverige ökade med 3 procent, Norge med 2 och Danmark med 1 procent i lokala valutor.

Norge och Danmark bidrog däremot starkt till en resultatförbättring i kvartalet. Båda länderna lyfte sin lönsamhet kraftigt under perioden. I Sverige försämrades däremot marginalerna till följd av den svaga utvecklingen för kylda produkter, som har en bättre lönsamhet än frysta.

Scandi Standard är marknadsledare i Sverige och Danmark och nummer två i Norge. Försäljningen av kyckling har de senaste åren hållit en snabbare tillväxt i Skandinavien än dagligvaruhandeln i stort. Tillväxten drivs av faktorer som hälsomedvetenhet, ekonomi och produktutveckling. Fortfarande äter vi dock mindre kyckling per capita i Norden än på många andra håll i Europa.

Sett till omsättning är Sverige och Danmark Scandi Standards största marknader. De svarar vardera för drygt 35 procent av omsättningen. Norge står för drygt 20 procent och Finland för knappt 5 procent. Sett till lönsamhet är Norge bäst med en justerad rörelsemarginal på 7,5 procent de senaste tolv månaderna. Höga importtullar bidrar till den goda lönsamheten i Norge.

I Sverige ligger marginalen på 5,9 procent och i Danmark på 4,0. Att få upp lönsamheten i Danmark är ett prioriterat område inom Scandi Standard och en ny ledning tillsattes under förra året. Problemet i Danmark är huvudsakligen en hård konkurrens med prispress som följd.

I somras lade Scandi Standard ännu ett land till sin företagskarta. Den största kycklingproducenten på Irland, Manor Farm, förvärvades då för cirka 900 Mkr. Affären kommer att lyfta Scandi Standards omsättning med cirka 25 procent. Lönsamheten uppges ligga i linje med Scandi Standards men bolaget räknar med att kunna lyfta marginalerna inom Manor Farm genom effektiviseringar.

Förvärvet betalas genom en blandning av kontanter, 6 miljoner nyemitterade aktier och övertagande av befintliga lån. Affären slutfördes i slutet av augusti och väntas bidra till ett bra lyft för Scandi Standard under slutet av 2017 och under nästa år.

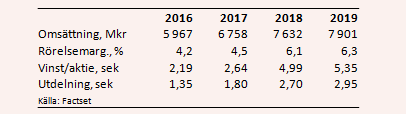

Enligt databasen Factset räknar de analytiker som bevakar Scandi Standard med att omsättningen i år ökar med 13 procent och lika mycket nästa år. Vinsten per aktie väntas stiga 19 procent i år till 2,61 kronor och med ytterligare 90 procent nästa år till 4,99 kronor. Mycket av det lyftet kommer också från effekterna av fågelinfluensan som påverkar innevarande år negativt.

I år väntas den rapporterade rörelsemarginalen stiga några tiondelar från i fjol till 4,5 procent. Nästa år väntas dock ett rejält lyft till 6,1 procent. De nuvarande prognoserna innebär p/e-tal på 11,0 respektive 10,3 för 2018 och 2019.

Med kraftigt stigande vinster följer även kraftigt stigande utdelningar. Analytikerna räknar enligt Factset i snitt med en direktavkastning på innevarande års utdelning på 3,2 procent och på 2018 års utdelning på 4,7 procent.

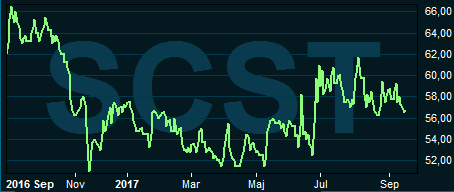

Scandi Standard-aktien har haft en slagig utveckling under sin relativt korta börskarriär. Aktien noterades sommaren 2014 till kursen 40 kronor. Dagens kurs ligger dryga 40 procent över det vilket får ses som klart godkänt.

Ändå har som sagt problemen avlöst varandra i bolaget. Tappade kontrakt i Norge tyngde under en period. Det har varit problem med hård konkurrens och svag lönsamhet i Danmark och problem med produktionen i Sverige. Utöver det har också fågelinfluensan tyngt utvecklingen. Försäljning av kyckling känns som det borde vara en betydligt mer stabil verksamhet än vad Scandi Standard kunnat visa upp de senaste åren.

Förvärvet av Manor Farm fick tummen upp av aktiemarknaden. Prislappen är attraktiv och med verksamhet på Irland sprids riskerna i Scandi Standard ytterligare vilket är positivt.

Något vidare lyft i kursen har dock inte affären gett då bolagets egen ledning valt att vräka ut aktier de senaste månaderna. Vd, operativa chefen och Kronfågels chef har alla i omgångar sålt stora aktieposter Även en av bolagets huvudägare, Kvalitema, sålde nyligen en miljon aktier till Öresund.

Ledningen äger fortfarande en hel del aktier i bolaget, men det är aldrig snyggt när det blir så stora försäljningar på kort tid.

Vi är lite kluvna till Scandi Standard-aktien. Utsikterna ser som vanligt ljusa ut för bolaget och därmed blir också värdering och direktavkastning attraktiva. Historiken har dock som sagt varit full av obehagliga överraskningar och kursutvecklingen slagig.

Sommarens storaffär var klart positiv och väntas ge ett rejält avtryck i resultaträkningen framöver. Den har dock inte gett något större avtryck i kursen som är oförändrad sedan årsskiftet. Sammantaget landar vi i att möjligheterna ändå väger över i Scandi Standard och vi behåller en köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Scandi Standard | Köp | 56,50 | - |